Foreign Account Tax Compliance Act (“FACTA”)

Piero Salussolia P.A.

Il Foreign Account Tax Compliance Act (“FACTA”) è stato adottato nel 2010 dal governo statunitense con l’intento di contrastare, attraverso la collaborazione degli intermediari finanziari esteri, l’evasione fiscale attuata tramite apertura di conti bancari in nazioni che garantiscono l’anonimato e il segreto bancario.

La normativa in oggetto richiede che i contribuenti americani con attività finanziarie o beni patrimoniali al di fuori degli Stati Uniti dichiarino il valore di mercato di ciascuno di essi all’Internal Revenue Service (“IRS”), l’Autorità Fiscale statunitense (corrispondente alla nostra Agenzia delle Entrate). La stessa normativa richiede che gli istituti bancari e finanziari esteri, c.d. Foreign Financial Institutions (“FFI”), previa sottoscrizione di un apposito contratto con l’IRS (c.d. FACTA Agreement), riportino allo stesso informazioni certe e dettagliate su conti bancari a nome di contribuenti americani (“US Person”), o relative a società straniere in cui i contribuenti americani detengano una quota di partecipazione di maggioranza (“US accounts”).

Tra le altre cose, l’IRS ha predisposto l’International Data Exchange Service (“IDES”), un registro mondiale all’interno del quale, entro la fine del 2014, avrebbero dovuto iscriversi tutti gli istituti e le amministrazioni finanziarie che rientrano nel perimetro di applicazione della normativa FACTA, cosicché ogni istituto finanziario avrebbe avuto un proprio identificativo univoco, finalizzato allo scambio di informazioni FACTA.

Poiché la conformità alla normativa FACTA sarebbe stata in contrasto con le relative previsioni nazionali in materia, nel corso del 2012 molti paesi, tra cui l’Italia, si sono attivati per sottoscrivere un Accordo Intergovernativo, c.d. InternGovernmental Agreement (“IGA”), con gli USA allo scopo di recepire FACTA nella normativa domestica. Su questa scia, il 10 gennaio 2014 è stato sottoscritto l’Accordo Intergovernativo tra Italia e Stati Uniti per l’attuazione della normativa nel nostro paese. Obiettivo: migliorare la compliance fiscale e assicurare reciprocità nello scambio di informazioni finanziarie tra Italia e

In questo scenario, le istituzioni finanziarie in Italia non hanno più dovuto sottoscrivere accordi diretti con l’IRS, bensì sono state chiamate ad adeguarsi alla legge italiana in base ai tempi ed alle modalità contenute all’interno dei decreti attuativi da pubblicarsi. Alla sottoscrizione dell’accordo da parte del Ministero dell’Economia e delle Finanze (MEF) e dell’Ambasciatore USA in Italia, infatti, ha poi fatto seguito l’introduzione di un decreto attuativo di ratifica per consentire agli operatori finanziari di allinearsi ai nuovi obblighi introdotti dalla normativa in tempi rapidi.

L’1 luglio 2014 entra ufficialmente in vigore la normativa FACTA in Italia. Per effetto della stessa, banche e intermediari italiani, tra i quali le fiduciarie, hanno dovuto registrarsi presso l’apposito registro tenuto dall’IRS e procedere ad inviare comunicazioni periodiche all’Agenzia delle Entrate, la quale, poi, a sua volta, procede ad inviarle all’IRS. L’adempimento che ha inciso maggiormente, però, è quello che prevede, a carico della banca o dell’intermediario, l’obbligo di adottare procedure di adeguata verifica della clientela, finalizzate ad acquisire una serie di informazioni utili a verificare l’eventuale residenza fiscale statunitense. Una casella postale, un numero di telefono americano o un ordine di bonifico permanente a favore di un altro conto mantenuto negli USA: tutte informazioni che possono ora bastare per far scattare il sospetto di avere a che fare con un residente fiscale americano. Una vera e propria due diligence, dunque, che va fatta con modalità differenziate

per i conti di persone fisiche e persone giuridiche e con una profondità maggiore per quelli aperti dopo il 30 giugno 2014. Il nuovo regime, quindi, ha interessato non solo i nuovi clienti bensì anche l’apertura di nuovi rapporti “sensibili” da parte di clienti già esistenti.

I termini per banche e intermediari nazionali per fornire comunicazioni relative allo “US Status” dei propri clienti sono i seguenti:

- entro giugno 2015: relazioni su conti “high value”, ossia con saldo superiore ad 1 milione di dollari;

- entro giugno 2016: tutti gli altri conti preesistenti, ossia conti intestati a persone giuridiche e conti privati di basso

Sempre per effetto della normativa FACTA, poi, l’Agenzia delle Entrate ha l’obbligo di trasmettere all’IRS le acquisite informazioni di carattere fiscale su entità e soggetti americani intestatari di conti correnti in Italia. Gli Stati Uniti, a loro volta, forniscono al governo italiano informazioni sui soggetti italiani intestatari di conti correnti negli USA. Tale scambio avviene in modo automatico senza la necessità di alcuna richiesta.

Ultimo obbligo derivante dall’entrata in vigore del FACTA è quello di applicare una ritenuta pari al 30% su ciascun pagamento effettuato nei confronti di investitori di origine statunitense che non abbiano acconsentito allo scambio di dette informazioni o nei confronti di altri intermediari finanziari che non abbiano sottoscritto un accordo con l’IRS. L’ammontare dei suddetti prelievi, poi, è riversato alle autorità fiscali statunitensi.

Con riferimento più specifico ai dati da comunicare o che costituiscono indizi di residenza fiscale (c.d. indizi di americanità), oltre a quelli su menzionati, vi sono anche i seguenti:

- lo status di cittadino o residente americano del titolare del conto;

- il nome, la denominazione sociale o ragione sociale e il codice fiscale statunitense del titolare del conto;

- luogo di nascita o indirizzo di residenza e/o postale negli USA del titolare del conto;

- procura o potestà di firma conferita ad un soggetto con indirizzo in USA;

- il numero di conto o, se assente, altra sequenza identificativa del rapporto di conto;

- la denominazione, il codice fiscale e il codice identificativo della istituzione finanziaria che effettua la comunicazione, c.d. Reporting Italian Financial Istitution (“RIFI”);

- il saldo o il valore del conto.

Dal 2015, poi, si sono aggiunte altre informazioni, quali:

- l’importo totale lordo degli interessi, dei dividendi, nonché degli altri redditi generati in relazione alle attività detenute nel conto, comunque pagati o accreditati sul conto, o in relazione al conto nel corso dell’anno solare o di altro adeguato periodo di rendicontazione alla clientela;

- i corrispettivi totali lordi derivanti dalla vendita o dal riscatto dei beni patrimoniali pagati o accreditati sul conto nel corso dell’anno solare o di altro adeguato periodo di rendicontazione alla clientela in relazione al quale la RIFI ha agito in qualità di custode, intermediario, intestatario o altrimenti come agente per il titolare del conto.

Si prevede, infine, un incremento graduale dello scambio di dati fino ad arrivare a uno scambio completo con riferimento all’annualità 2016.

E’ opportuno precisare che le informazioni oggetto di scambio sono mantenute riservate e sono utilizzate per fini meramente fiscali.

Da ultimo, un breve cenno al panorama europeo: il 6 marzo 2015, il Consiglio europeo ha presentato il disegno di legge tanto atteso sul FATCA e il 28 marzo 2014, il Parlamento europeo ha stipulato un modello 1 di IGA con il Ministero delle Finanze statunitense. L’annuncio fatto dal Consiglio europeo il 6 marzo 2015 segna un decisivo passo avanti poiché apre le porte ad una concreta ratifica del IGA Lussemburgo. Il passo successivo vede la presentazione del disegno di legge in Parlamento. Si prevede, poi, che l’amministrazione fiscale lussemburghese esaminerà e finalizzerà i due progetti di circolari pubblicate all’inizio di quest’anno e, una volta completati questi ultimi due passaggi, Lussemburgo dovrebbe essere pienamente conforme alla normativa FATCA e pronto a procedere con il primo scambio automatico di informazioni sulla base della stessa.

Il presente articolo contiene informazioni di carattere generale e non sostituisce in alcun modo l’assistenza di un avvocato. Vi suggeriamo di rivolgervi a un professionista per ulteriori informazioni e assistenza. L’assunzione di un avvocato è una decisione importante che non dovrebbe basarsi esclusivamente su informazioni pubblicitarie. Prima di decidere, chiedeteci di inoltrarvi informazioni scritte a titolo gratuito in relazione alle nostre qualifiche ed esperienza. La società Piero Salussolia P.A., fondata nel 1994 da Piero Salussolia, fornisce un’assistenza specializzata e personalizzata a una clientela internazionale in Diritto Tributario Internazionale e Nazionale e Pianificazione Patrimoniale, Diritto Societario e Immobiliare, Proprietà Intellettuale, Diritto Commerciale e Contrattuale, Diritto Marittimo e Diritto d’Immigrazione. Nato ad Alice Castello, Italia, Piero Salussolia esercita la professione forense negli Stati Uniti ed è un membro dell’Ordine degli Avvocati della Florida dal 1985 e della California dal 1984. Piero Salussolia è stato un membro della sezione di Diritto Internazionale e della Sezione Tributaria della Florida (dove ha ricoperto la carica di Vicepresidente del Comitato Fiscale Estero dal 1989 al 1992). Piero Salussolia è stato socio fondatore della Camera di Commercio italo-americana South East Chapter, dove ha ricoperto la carica di Vicepresidente esecutivo. Piero Salussolia ha conseguito la laurea in Scienze Politiche presso l’Università Degli Studi di Torino, un Master in Scienze Politiche presso la San Francisco State University, una laurea in Giurisprudenza presso la University of San Francisco ed un Master in Diritto Tributario presso la New York University. L’Avvocato Salussolia ha iniziato la sua carriera presso un prestigioso studio legale di Miami; successivamente è entrato nella sede locale di uno studio legale internazionale di fama mondiale, di cui è diventato socio internazionale concentrandosi sul Diritto Tributario Internazionale. Per i servizi resi alla comunità italiana, è stato insignito dell’onorificenza di Cavaliere della Repubblica. Piero Salussolia parla correntemente italiano, spagnolo, francese e inglese.

This article contains general information and does not replace in any way the help of a lawyer. We suggest you seek professional help for further information and assistance. The hiring of a lawyer is an important decision that should not be based solely upon advertisements. Before you decide, ask us to send you free written information about our qualifications and experience.

Founded in 1994 by Piero Salussolia, Piero Salussolia P.A. provides specialized, dedicated service to an international clientele on International and Domestic Tax and Estate Planning, Real Estate and Corporate Law, Intellectual Property, Commercial and Civil Law.

Born in Alice Castello, Italy, Piero Salussolia has been practicing law in the United States and is a member of the Florida since 1985 and California Bars since 1984. Piero Salussolia was a member of the Florida Tax Section (where he served as Vice Chairman of the Foreign Tax Committee from 1989 to 1992) and the Florida International Law Section. Piero Salussolia was a founder of the Italy-American Chamber of Commerce, South East Chapter, where he served as Executive Vice President. Piero Salussolia graduated from the Universitá Degli Studi, Turin, Italy, with a doctorate degree in Political Science. He received his Master’s degree in Political Science from San Francisco State University, his Juris Doctor from the University of San Francisco and his Master in Taxation from New York University. He started his legal career with a prominent Miami law firm and subsequently joined the local office of a leading worldwide firm where he became an international partner concentrating in International Tax Law. For his services to the Italian community, Piero Salussolia has been knighted by the Italian Republic. Piero Salussolia is fluent in Italian, Spanish and French.

Miami Day 2016 Milano/Torino/Forte dei Marmi: resoconto degli incontri.

Diapashome

Nel mese di maggio si è tenuto il Miami Day a Milano, Torino e Forte dei Marmi, l’evento seminario che ci vede protagonisti con un’ iniziativa di fondamentale importanza per chi è interessato a conoscere nuove forme di investimento in Italia come all’estero.

Durante i nostri incontri sono stati presentati gli aspetti giuridico/legali che un investitore dovrà affrontare scegliendo gli USA e quali vantaggi potrà avere grazie al servizio “CHIAVI IN MANO” che la DiapasHome offre alla propria clientela.

Le tematiche toccate dai vari relatori sono state di fondamentale importanza e hanno spaziato, come detto, dall’aspetto giuridico a quello amministrativo.

Il Dott. Poggio ha illustrato LA PROSPETTIVA FISCALE ITALIANA alternando il proprio intervento con l’Avvocato/Notaio Salussolia esperto di diritto internazionale: i due relatori hanno incantato il pubblico con pillole di saggezza, riguardanti la materia fiscale italiana ed estera.

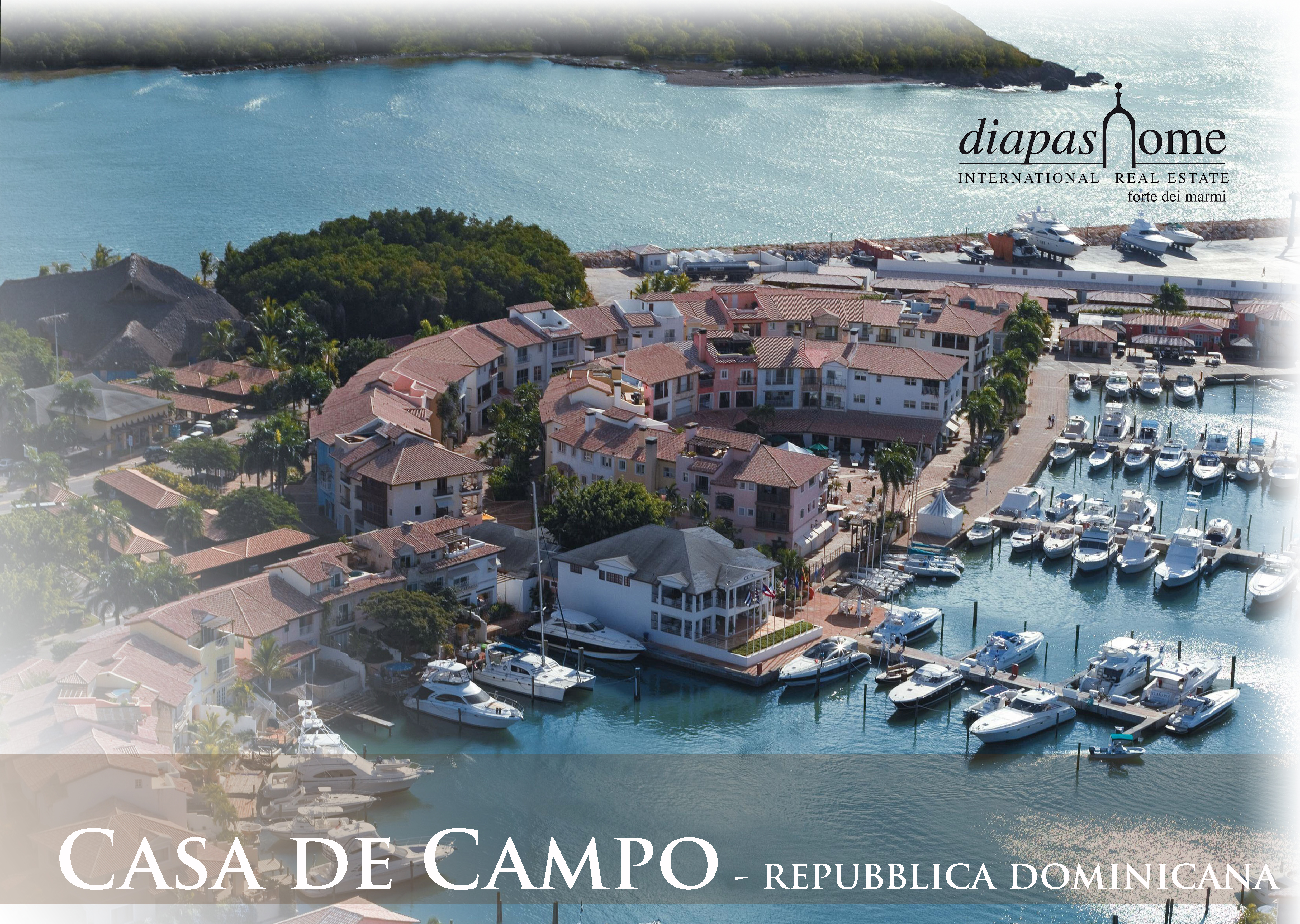

Altro intervento degno di nota è stato quello dell’Avv. Stefano Bianchi che ha illustrato REPUBBLICA DOMINICANA – DISAMINA DI UNA VALIDA ALTERNATIVA PER INVESTIMENTI IMMOBILIARI e le enormi potenzialità che offre oggi questo territorio.

Il Dott. Franceschi ha focalizzato la propria attenzione verso la VOLUNTARY DISCLOSURE BIS e il rientro di capitali esteri.

Ci sono stati altri importanti interventi come quello del Prof. di Economia e Direzione delle Imprese e Finanza Aziendale, presso la Scuola di Management ed Economia Università degli Studi di Torino, che ha ribadito l’importanza di investire avendo alle proprie spalle una struttura che dia ampie garanzie agli investitori.

La DiapasHome è specializzata nell’offrire, ai propri clienti, proposte su misura che potremo definire come un abito realizzato da un sarto che intende mettere in risalto il corpo del cliente, dando comfort e bellezza a chi lo indossa.

La materia prima è rappresentata dagli immobili: noi confezionano proposte in base alle esigenze dei clienti, che siano appartamenti, ville, fondi commerciale od altro.

Il valore aggiunto della nostra proposta sta nella ricerca costante e qualificata di chi è presente sui vari siti che interessano i nostri clienti.

Contattateci se intendete ampliare i vostri orizzonti, cercando risposte in quei mercati immobiliari dove ancora c’è margine di crescita, dove i governi investono in infrastrutture, in sicurezza, nella qualità della vita.

DiapasHome saprà darvi le giuste risposte attraverso un feedback quotidiano e costante, necessario per scegliere il meglio per voi stessi e per le vostre famiglie.

Lo staff DiapasHome

Press Room

The word of the day

Frederick W. Peters

Innovation! The word is ubiquitous. This week, at the Luxury Real Estate conference I attended in Beverly Hills, innovation and technology were the topics of the keynote address and many of the networking conversations around the floor. And several of my online real estate sources – Bisnow, Inman, and the like – press on me continuously the need to innovate. Have I adopted the latest walking, talking CRM feature? Do I have the app which will both submit and negotiate offers for me? I understand that real estate, both residential and commercial, is late to adapt to the technology revolution which has streamlined so many other marketplaces. I am no technophobe. I love the ways in which our markets function more seamlessly today. But do I want to be replaced by a program?

No – and I don’t think I can be.

The buzzwords VC funders love – words like “dis- intermediate” and “disruptive” – focus on technologies which alter, and frequently discard, past methodologies for doing business. In the real estate industry, at least to date, most of these technologies have failed, especially at higher price points. While I can easily imagine a day when small rental transactions are managed soup to nuts via an app, the same cannot be said for a home purchase in the multiple millions. Those deals generally require a human touch.

Real estate brokerages have been disrupted by technology, but perhaps not in the way innovators imagined. In an age of ubiquitous and easy access to information, we as agents need to redefine our relationship to the transaction. Many agents have learned the words “value added” but I sometimes wonder if we all know exactly what that means. Here are some of the many ways in which we add value to a transaction.

- Local Expertise. We know in a way Google Maps does not which streets are congested, which blocks are safer, where the best shopping and sushi can be found. We are neighborhood

- Inside Track We have relationships which can get our clients the best rate in the shortest time frame. If you need that commitment letter in two weeks, we can help fast track it.

- Product Knowledge. We know the good buildings, the good architects, the good maintenance histories. We can steer a buyer towards value in ways unrepresentative by price alone.

- Negotiating Few buyers or sellers, regardless of their level of expertise, negotiate skillfully on their own behalf. We bring both experience and sang-froid to the process, assuring our client the best outcome with the least stress.

- Board Package Experience. We know like no one else the requirements and personalities of different co-op Boards and how most effectively to roll out our client advocacy to address specific issues. Each Board package requires the precision planning of a military campaign, complete with considerations of timing, money, social relationships, philanthropies, and special factors.

- With our extensive transactional experience, we agents tend to know the client pain points in each deal. It’s our job to make those points as painless as possible and to interface between the various parties to assure a smooth experience.

There is no app for what a good real estate agent can do to achieve both peace of mind and deal optimization for our clients and customers. Human interaction is the most consistently adaptive and innovative technology out there.

FREDERICK W. PETERS

Panorama oltre il Miami Day: nuove opportunità di investimento con i Tax Liens e Tax Deeds

DiapasHome

L’orizzonte delle nostre proposte, nella continua ricerca di soluzioni d’investimento reattive, sicure e remunerative, si allarga sul collaudato meccanismo dei Tax Liens e Tax Deeds Certificates statunitensi.

Tale formula consente di realizzare buoni margini di profitto con rischi azzerati e con una forbice di impegno economico che va da poche centinaia di dollari fino a cifre ben più importanti. Il processo che gli stati americani hanno studiato e adottato si basa sulla semplicità e sulla garanzia.

Approfondiamo l’argomento.

Tax Liens e Tax Deeds Certificates: cosa sono e come funzionano?

Negli Stati Uniti esiste una tassa sulla proprietà: la PROPERTY TAX. Il proprietario dell’immobile negli U.S.A. ha il dovere di pagare le tasse sulla sua proprietà annualmente alla contea che usa questi soldi per erogare i servizi necessari per la comunità:

- Scuole e insegnanti – Schools and teachers

- Pompieri – Fire departments

- Polizia – Police departments

- Sanità – Sanitation departments

- Uffici governativi locali – Local government offices

- Servizi di acqua e fognature – Water and sewer facilities

Quando le tasse di proprietà non vengono pagate negli Usa, queste vengono “convertite” e chiamate Delinquent Property Taxes.

A questo punto le contee e le città americane hanno bisogno di un mezzo per:

- incoraggiare le persone a pagare in tempo le tasse di proprietà e penalizzare i contribuenti quando non lo fanno

- ottenere in prestito i soldi delle tasse di proprietà non pagate incoraggiando gli investitori a prestare il denaro necessario per coprire questa mancanza.

Raggiungono questo scopo vendendo TAX LIENS o TAX DEEDS.

Ma cosa significa Tax Lien? Ecco come possiamo definirlo:

Lien, cioè il diritto di prendere la proprietà di un’altra persona quando il debito non viene liquidato.

Tax Lien, cioè un gravame fiscale imposto dalla legge su una proprietà per garantire il pagamento delle imposte. Un tax lien può essere emanato per le tasse non pagate su beni immobili o su beni personali, o come risultato del mancato pagamento delle imposte sul redditto o altre imposte.

Tax Liens Certificate, ovvero certificati di debito emanati dalla contea dovuti a tasse non pagate per una proprietà immobiliare e che viene messa a garanzia del titolo stesso. Il Tax Lien Certificate viene venduto dalla Contea, che da un lato, offre un margine di respiro al proprietario dell’immobile che non può pagare la relativa imposta, mentre dall’altro lato offre la possibilità ad un investitore di fare un investimento redditizio e sicuro con il sottostante di una proprietà immobiliare a garanzia.

I rendimenti possono variare da Stato a Stato, per esempio nello stato dell’Illinois è del 36%.

Cosa fa un investitore approcciando un Tax Lien?

Quando si acquista un Tax Lien certificate, Fondamentalmente si stanno pagando le tasse sulla proprietà immobiliare di qualcun’altro che non le paga e ci stiamo assicurando di avere degli alti interessi di ritorno fino al 50% annuale. In pratica, si sta dando ad un contribuente moroso un finanziamento a tasso elevato, garantito dal suo immobile.

L’investitore compra il debito del proprietario dell’immobile che non ha pagato alla Contea le tasse sulla proprietà, gli interessi e le sanzioni.

Il pagamento viene effettuato direttamente al Tax Collector (cioè la Contea) e non al proprietario.

Ma cosa significa Tax Deed? Ecco come possiamo definirlo:

Deed, cioè il documento legale che attesta la titolarità dei diritti di proprietà o dei diritti legali.

Tax Deed, cioè l’atto scritto che fornisce la prova della proprietà di beni immobili acquistati dal governo ad una vendita di imposte. La proprietà è stata presa al suo proprietario dal governo e venduta per le tasse non pagate.

Con il Tax Deed Certificate alcuni Stati decidono di vendere il debito sulla proprietà e se il contribuente non paga le tasse, vendono la sua proprietà.

Lo Stato non vende un Lien ma un Deed (questi Stati vengono anche definiti Deed States) e la casa viene venduta all’asta. Il proprietario dell’immobile ha un lasso tempo, definito periodo di rimborso, durante il quale può riscattare l’atto, pagando alla Contea l’importo che l’investitore ha speso per l’acquisto del Tax Deed, più un tasso di mora o di interesse.

RIEPILOGANDO:

Un TAX LIEN è un gravame fiscale imposto dalla legge su una proprietà per garantire il pagamento delle imposte. Un prestito che può essere trasformato in un titolo di proprietà se questo non viene rimborsato dopo un certo periodo di tempo.

Un TAX DEED è un atto scritto che fornisce la prova della proprietà di un bene immobile, il che significa ottenere direttamente la proprietà dell’immobile. (Può o non può avere un periodo di rimborso).

Il RIMBORSO è il diritto del proprietario dell’immobile di pagare le tasse non corrisposte più le commissioni associate (interessi e/o sanzioni) e di annullare così il gravame contro la proprietà immobiliare reale.

Il PERIODO DI RIMBORSO è il periodo di tempo definito dai vari Statuti Statali (State Statutes) entro il quale il proprietario della casa può pagare le Delinquent Property Taxes e rimuovere il vincolo.

TUTTI i Tax Liens sono rimborsabili.

NON TUTTI i Tax Deeds sono rimborsabili.

I vantaggi dei TAX LIENS

- I gravami Fiscali (Tax liens) sulla proprietà hanno un’altissima precedenza, addirittura su di un mutuo bancario (high priority liens).

- I tassi d’interesse sono molto alti, da un 8% a un 24%/36% (addirittura a un 50% sul Tax Deed del texas), al fine di incoraggiare gli investitori e penalizzare i contribuenti che non pagano le tasse.

- La garanzia del prestito è molto alta. Il gravame fiscale vale dal 5% al 50% del valore della proprietà, quindi è ampiamente coperto dall’immobile a garanzia.

- Quando un gravame fiscale viene convertito in un titolo di proprietà dell’immobile, la maggior parte degli altri gravami vengono cancellati, compresi i mutui.

Gli svantaggi dei TAX LIENS

- I gravami Fiscali (Tax liens) sulla proprietà non hanno un mercato molto liquido.

- Non esiste un mercato secondario per la vendita dei Tax Liens certificates.

- In alcuni stati il periodo di rimborso è fino a 4 anni.

- Il proprietario dell’immobile, nel periodo di rimborso concessogli dallo stato, può pagare quando vuole le tasse non pagate più le commissioni associate (interessi e/o sanzioni) e rimuovere il vincolo.

- Il titolare del Tax Liens certificate, oltre il periodo di rimborso concesso dallo stato al proprietario dell’immobile, può ottenere il titolo della proprietà immobiliare. Convertire quindi il gravame fiscale in un titolo di proprietà (turn lien into a deed).

- Si rende assolutamente necessaria la selezione del Tax Liens certificate al fine di avere un’immobile facilmente rivendibile nel caso si renda necessario convertire il gravame fiscale in un titolo di proprietà.

Scoprite con un esempio come si sviluppa il percorso dei Tax Liens e Deeds.

Seguite la presentazione sotto o fate scorrere le slides.

REPUBBLICA DOMINICANA