Tax Lien & Tax Deed, una forma alternativa (poco conosciuta!) d’investimento

Piero Salussolia P.A.

Quando si parla di investimenti negli Stati Uniti si pensa generalmente al mercato immobiliare o ai mercati finanziari (azioni, obbligazioni, titoli di stato, ecc.); tuttavia, esistono forme di investimento alternative, ancora poco conosciute in Italia, ma che stanno prendendo piede poco alla volta. Tra queste: Tax Lien e Tax Deed.

Ma, a cosa ci si riferisce esattamente con questa terminologia? La definizione tradotta letteralmente è la seguente: “Il Tax Lien è un gravame imposto dalla legge su una proprietà immobiliare per garantire il pagamento delle imposte”. Può derivare dal mancato pagamento di imposte su beni mobili o immobili, imposte sul reddito o altre imposte.

Più in generale, il Tax Lien è definito come il diritto di acquisire la proprietà altrui qualora un’obbligazione non venisse adempiuta; si tratta, dunque, di una forma di garanzia ipotecaria su una proprietà per assicurare il pagamento di un debito o l’adempimento di un obbligo.

Ciò detto, vediamo adesso in che termini il Tax Lien rappresenta una forma d’investimento alternativa. Innanzitutto, occorre precisare che in America i vari stati sono organizzati in Contee (equivalenti delle nostre province), le quali provvedono a fornire alla collettività servizi essenziali, quali scuole, trasporto pubblico, vigili del fuoco, polizia, sanità, servizi di acqua e fognature, manutenzione delle strade, ecc. Le Contee recepiscilo i fondi necessari dalle tasse immobiliare sono quindi molto attente ai loro introiti. Per questo, quanto il proprietario di un immobile non paga le tasse che gravano sulla sua proprietà per un intero anno solare (andando così ad incidere sul bilancio della Contea), la Contea emette un certificato di debito, dello stesso importo delle tasse non pagate (più penalità e le spese sostenute) e garantito dalla stessa proprietà: il Tax Lien Certificate.

Questo certificato viene messo online e resta a disposizione di investitori che eventualmente volessero acquistarlo all’asta. Ed è proprio qui che nasce l’opportunità d’investimento! L’importo indicato nel certificato, infatti, va a maturare, a favore di chi lo acquista, comprensivo di interessi con dei massimali (perché, comunque, si tratta di aste al ribasso) annui che possono raggiungere il 18% o addirittura il 36%, a seconda dello stato nel quale si trova la Contea di assegnazione; e, a prescindere dall’andamento dei mercati, anche se ci si trova in un periodo di crisi, la rendita data dal certificato viene garantita nero su bianco. Alcuni esempi di rendimento annuo: 18% nello stato della Florida, 24% nello Iowa e 36% nell’Illinois.

Il prezzo di vendita di un Tax Lien è dato dall’ammontare delle tasse arretrate più le penalità le varie spese che la Contea deve affrontare per pubblicizzare la vendita e notificare il proprietario. Il pagamento viene effettuato direttamente al Tax Collector e non al proprietario. Con l’acquisto di questo certificato l’investitore in pratica compra il debito maturato dal proprietario di casa moroso, pagando tutte le tasse sulla proprietà immobiliare da lui non pagate. A garantire l’investimento c’è la proprietà stessa sulla quale viene posto un gravame rappresentato dal certificato.

A questo punto, infatti, il proprietario di casa ha un lasso di tempo, cosiddetto periodo di riscatto (redemption period, che, a seconda dello stato in cui si trova la proprietà può andare da 6 mesi e 4 anni), per risarcire la Contea delle tasse non pagate più gli interessi maturati (ed eventuali sanzioni). Alla riscossione dell’importo complessivo, il gravame sulla proprietà verrà rimosso e la Contea emetterà un assegno a favore del titolare del certificato (proprietario del Tax Lien), a saldo del debito, per pari importo più gli interessi. Se invece, trascorso tale periodo, il debito non dovesse essere saldato, la Contea esproprierà l’immobile (attraverso un processo chiamato “property tax foreclosure”) e consegnerà al proprietario del Tax Lien l’atto di proprietà dello stesso (Tax Deed) attraverso il processo di tax foreclosure. In tale processo, vengono cancellate le ipoteche esistente (anche quelle delle banche) e anche la maggior parte dei debiti e vincoli.

Gli stati che segueno il principio sopra indicato vengono chiamati “Tax Lien States”.

Altri stati mettono invece in vendita all’asta direttamente “Tax Deeds”, e vengono appunto definiti Tax Deed States.

Il termine Tax Deed si riferisce a un documento legale che garantisce la proprietà di un immobile ad un ente governativo, quando il proprietario non paga le imposte dovute sulla proprietà. Un Tax Deed conferisce al governo l’autorità di vende la proprietà all’acquirente che paga le somme dovute non pagate dal proprietario. Tali vendite sono chiamate “Tax Deed sales” e si tengono generalmente sotto forma di aste in cui l’offerta minima è la quantità di tasse arretrate e non pagate. Per legge, le Tax Deed Sales devono essere annunciate al pubblico e sono aggiudicate al miglior offerente. Il possessore del Tax Deed, dunque, diventa, immediatamente, proprietario dell’immobile, ad un prezzo irrisorio.

Bisogna comunque notare che, anche in questo caso, il proprietario dell’immobile ha a disposizione un certo lasso di tempo durante il quale riscattare l’atto, pagando alla Contea l’importo che l’investitore ha speso per l’acquisto del titolo di proprietà fiscale (Tax Deed), più un tasso si mora o di interesse a seconda di quanto previsto dalla legge di quella specifica Contea. Mentre, però, tutti i Tax Lien si possono riscattare, non tutti i Tax Deed sono riscatabili (viene definito Redeemable Deed State quello stato che vende Tax Deed con diritto al riscatto).

Esiste una terza categoria di Stati considerati “Ibridi” (Hybrid States) consistente in quegli stati che vendono sia Tax Lien che Tax Deed

Alla luce di quanto detto, Tax Lien e Tax Deed sembrano un’ottima forma d’investimento, dato che alla fine se le tasse vengono pagate si ha un alto ritorno in percentuale del denaro speso, al contrario ci si può ritrovare in mano un atto di proprietà libero da qualsiasi significativa pendenza o ipoteca, e per una frazione del suo prezzo di mercato. Per questo motivo, investire oggi in Tax Lien o Tax Deed è uno dei pochi investimenti ad alto reddito e poco rischio, disponibili sul mercato.

Qual è il processo da seguire per acquistare un Tax Lien Certificate? Innanzitutto, occorre conoscere bene il meccanismo, che, peraltro, non è omogeneo per tutte le Contee. In genere le Contee mettono all’asta i certificati e richiedono all’acquirente un deposito cauzionale per garanzia. Per farlo, occorre portare fisicamente un assegno alla Contea, il che significa che è necessario avere un conto corrente negli Stati Uniti e un recapito in loco. Non tutte le Contee, però, si comportano allo stesso modo: alcune di esse non fanno aste, ma vogliono pagamenti in contanti; altre seguono differenti metodi di vendita all’asta o richiedono una pre-registrazione o il pagamento di un deposito, ovvero non consentono di partecipare all’asta a coloro che hanno un interesse personale nella proprietà su cui il Tax Lien certificate viene emesso (pensiamo, ad esempio, al proprietario della casa o ai familiari di quest’ultimo); in altre, poi, ci sono aziende che comprano tutti i certificati non venduti all’asta. Quanto detto, dunque, ci fa capire che è fondamentale familiarizzarsi con lo statuto dello stato nel quale si intende investire e, in generale, che ci sono determinate cose da sapere necessariamente prima di investire in un Tax Lien o in un Tax Deed.

Occorre prima di tutto essere consapevoli di ciò che si sta per comprare, e per fare ciò, occorre fare le dovute ricerche sugli immobili ai quali è collegato il Tax Lien. Occorre anche informarsi sulla Contea o stato in cui si andrà ad investire, al fine di conoscere aspetti che sono di assoluto rilievo quando si intende effettuare un investimento di questo tipo, come il tasso di interesse massimo dello stato, il metodo di vendita all’asta della Contea (bidding process, si può trattare, infatti, di un’asta dal vivo oppure online, o con offerta sigillata), il periodo di rimborso (redemption period, che in alcuni stati arriva fino a 4 anni), quando scade il Tax Lien (expiration period), o se vi sono costi o guadagni addizionali (additional penalties). Questo perché ogni stato e ogni Contea gestiscono i Tax Lien a proprio modo, con le proprie leggi e regole.

A titolo di esempio. Nello stato del New Jersey il tasso d’interesse massimo è del 18% e il metodo di vendita all’asta è quello del ribasso dell’interesse (“bid down the interest rate”), ma la procedura funziona in modo un po’ diverso rispetto agli altri stati: all’asta è facile vedere ribassare il tasso di interesse allo 0%, oltre il quale si aggiunge anche un “premium bid” o asta a premio. Questo significa che non verrà pagato nessun tasso di interesse ne’ sul Tax Lien ne’ sul premio. Il periodo di riscatto è di due anni e il Tax Lien ha una scadenza di venti anni. Ci si chiede, quindi, quale investitore pagherebbe un premio per un Tax Lien per poi non riceverci nessun interesse sopra! Il motivo è che nel New Jersey se sei un possessore di un Tax Lien hai un diritto di prelazione e potrai pagare le tasse dell’anno successivo per primo nel caso in cui il proprietario continui ad essere moroso, il tutto al tasso massimo dello stato (18%). La Contea, inoltre, riconoscerà un guadagno addizionale che va dal 2% al 6% del valore del Tax Lien, nel caso in cui il proprietario dovesse pagare il Tax Lien entro il periodo di riscatto.

Quali sono, dunque, i rischi concreti che potrebbero capitare? Il rischio più comune è che l’immobile in questione, che si acquisirebbe online, non sia lo stesso che viene raffigurato (va detto, infatti, che gli investitori non sono obbligati a partecipare fisicamente alle aste per gli acquisti dei Tax Lien), oppure che l’immobile si trovi in una zona contaminata (il che fa si che vi sia un Environmental Lien con cui fare i conti), inquinata o ad alto tasso di delinquenza (questo tipo di informazioni non vengono sempre date quando si acquistano i certificati) o che richieda manutenzioni troppo costose. Da non sottovalutare, inoltre, la possibilità che il proprietario dichiari bancarotta, nel qual caso la tempistica dei rimborsi si allunga, ovvero che vi siano dei debiti/gravami che potrebbero sopravvivere all’asta, come i Government Liens (quali quelli relativi a code enforcement o water and sewer) o gli IRS Liens (gravami emessi dall’Internal Revenue Service, corrispondente alla nostra Agenzia delle Entrate. In questo caso, qualora l’IRS intendesse prendersi la proprietà, all’investitore viene ripagato l’importo speso più gli interessi in misura pari al 12%. Va detto, però, che i gravami federali, quali sono gli IRS Liens, si annullato dopo centoventi giorni). In alcuni stati, inoltre, le associazioni di condominio sono riuscite ad ottenere dal governo statale che le spese condominiali non pagate (Homeowners Association fees) avessero priorità di soddisfazione su altri gravami. E’, pertanto, assolutamente necessario fare le dovute ricerche al fine di evitare ognuno di questi problemi.

Altri svantaggi sono rappresentati dal fatto che i Tax Lien, non hanno un mercato molto liquido (occorre, attendere il riscatto da parte del proprietario) o che non esiste un mercato secondario per la vendita dei Tax Lien Certificates.

Al di là di tutto ciò, vediamo quale è il processo passo dopo passo:

- una volta che le tasse non vengono pagate pe più di un anno, la Contea terrà una vendita tramite un’asta e offrirà al pubblico tutti i certificati emessi sulle proprietà morose;

- le tasse non pagate sono pubblicizzate sui quotidiani locali e la relativa vendita all’asta è pubblica;

- non è obbligatorio partecipare ad un’asta per acquistare un Tax Lien o Tax Deed, è solamente il modo con cui la Contea inizia la vendita al pubblico;

- l’investitore che acquista un Tax Lien o un Tax Deed può registrarsi all’asta con il nome che vuole che sia trascritto sul certificato (come individuo o società);

- la modalità dell’offerta di acquisto all’asta del Tax Lien o Tax Deed varia da stato a stato;

- al di là della tipologia specifica di asta, si tratta quasi sempre di un’asta al ribasso e “under the counter”, il che vuol dire che non è detto che il tasso di interesse finale ottenuto corrisponderà a quello massimo previsto dallo statuto dello stato in cui si investe, perché il tutto dipende da come si evolve l’asta e la vendita, quindi, dipende dal caso specifico;

- l’investitore offerente, in caso di aggiudicazione, paga in contanti o con fondi certificati alla fine dell’asta;

- all’investitore aggiudicatario sarà rilasciato un certificato di gravame fiscale (Tax Lien certificate) oppure un titolo di proprietà fiscale (Tax Deed certificate) con il nome registrato prima dell’asta;

- in caso di riscatto da parte del proprietario dell’immobile, l’assegno sarà emesso a nome del titolare del certificato.

Specificamente parlando delle aste attraverso le quali i Tax Lien e Tax Deed vengono offerti al pubblico dalla Contea, bisogna dire che esistono diversi tipi di asta, ma i più comuni sono i seguenti:

- Bid down the interest rate o asta al ribasso dell’interesse. Con questo metodo, che è anche il più usato, l’asta parte dall’interesse massimo offerto dallo stato e prosegue rilanciando via via tassi di interesse sempre più bassi. Vince chi è disposto ad accettare l’interesse più basso e l’asta si ferma.

- Rotation Bidding o asta a rotazione. Questo è un tipo d’asta molto semplice: ognuno ha le stesse opportunità di acquistare un Tax Lien. L’ufficiale della Contea comincia l’asta chiedendo all’investitore n. 1 se desidera acquistare quel Tax Lien. Se il n. 1 rifiuta, passa al n. 2 e così via l’asta continua fino a quando i Tax Liens sono finiti o il gruppo di investitori smette di investire. L’investitore riceve il tasso massimo d’interesse fissato dallo stato e il prezzo del Tax Lien è dato dall’ammontare delle tasse arretrate più le spese sostenute dalla Contea.

- Premium Bidding o asta a premio. A questo tipo di asta, il partecipante aggiunge un premio (una quantità di denaro) al prezzo base del Tax Lien. Generalmente, nella maggior parte delle Contee che usano questo tipo di metodo, l’incremento è di un dollaro. Ovviamente, vince chi offre il premio più alto. Tutti gli stati che scelgono il Premium Bidding, utilizzano uno dei seguenti metodi per determinare l’interesse sul premio: i) il premio e il Tax Lien ricevono lo stesso tasso di interesse; ii) sia il premio che il Tax Lien ricevono un interesse ma a tassi diversi; iii) l’interesse sul Tax Lien sarà più alto, mentre quello sul premio sarà più basso; iv) l’interesse matura solo sul Tax Lien e il premio non riceve alcun interesse; v) il premio riceve l’interesse mentre il Tax Lien

E’ molto importante leggere bene le regole dell’asta sul sito della Contea nella quale si intende acquistare, al fine di individuare il metodo dalla stessa utilizzato per vendere Tax Lien e Tax Deed.

Rimane da dire che alcuni possono pensare che i Tax Lien siano un investimento poco etico e morale. In realtà, quando il proprietario di casa non paga le tasse, la Contea potrebbe mandare la casa in foreclosure, in due-tre mesi ovvero mettere all’asta l’immobile. Acquistando i Tax Lien, invece, si può aiutare e dare tempo al proprietario di racimolare il denaro necessario per pagare il suo debito, ed evitare, così, di perdere la sua abitazione, allungando il periodo entro il quale eseguire il pagamento fino a tre o quattri anni. Il denaro investito dall’altra parte, accumulerà interessi che saranno pagati dal proprietario insieme al debito. Ecco, dunque, che investire in Tax Lien da un lato permette alla Contea di sopperire al mancato pagamento di imposte (riscuotere tasse arretrate sulla proprietà) e continuare ad erogare i servizi, dall’altro lascia al padrone di casa in difficoltà il tempo per rifondere il proprio debito offrendo suo stesso tempo la possibilità ad un investitore di fare un investimento redditizio e sicuro con una proprietà immobiliare a garanzia. Bisogna, però, dire che è raro che il proprietario di casa si lasci portare via la proprietà al costo di qualche anno di tasse, ovvero anche poche migliaia di dollari in tutto. La stragrande maggioranza dei Tax Lien viene, infatti, riscattata.

A queste ed altre domande tenteremo di dare risposta successivamente.

Il presente articolo contiene informazioni di carattere generale e non sostituisce in alcun modo l’assistenza di un avvocato. Vi suggeriamo di rivolgervi a un professionista per ulteriori informazioni e assistenza. L’assunzione di un avvocato è una decisione importante che non dovrebbe basarsi esclusivamente su informazioni pubblicitarie. Prima di decidere, chiedeteci di inoltrarvi informazioni scritte a titolo gratuito in relazione alle nostre qualifiche ed esperienza. La società Piero Salussolia P.A., fondata nel 1994 da Piero Salussolia, fornisce un’assistenza specializzata e personalizzata a una clientela internazionale in Diritto Tributario Internazionale e Nazionale e Pianificazione Patrimoniale, Diritto Societario e Immobiliare, Proprietà Intellettuale, Diritto Commerciale e Contrattuale, Diritto Marittimo e Diritto d’Immigrazione. Nato ad Alice Castello, Italia, Piero Salussolia esercita la professione forense negli Stati Uniti ed è un membro dell’Ordine degli Avvocati della Florida dal 1985 e della California dal 1984. Piero Salussolia è stato un membro della sezione di Diritto Internazionale e della Sezione Tributaria della Florida (dove ha ricoperto la carica di Vicepresidente del Comitato Fiscale Estero dal 1989 al 1992). Piero Salussolia è stato socio fondatore della Camera di Commercio italo-americana South East Chapter, dove ha ricoperto la carica di Vicepresidente esecutivo. Piero Salussolia ha conseguito la laurea in Scienze Politiche presso l’Università Degli Studi di Torino, un Master in Scienze Politiche presso la San Francisco State University, una laurea in Giurisprudenza presso la University of San Francisco ed un Master in Diritto Tributario presso la New York University. L’Avvocato Salussolia ha iniziato la sua carriera presso un prestigioso studio legale di Miami; successivamente è entrato nella sede locale di uno studio legale internazionale di fama mondiale, di cui è diventato socio internazionale concentrandosi sul Diritto Tributario Internazionale. Per i servizi resi alla comunità italiana, è stato insignito dell’onorificenza di Cavaliere della Repubblica. Piero Salussolia parla correntemente italiano, spagnolo, francese e inglese.

This article contains general information and does not replace in any way the help of a lawyer. We suggest you seek professional help for further information and assistance. The hiring of a lawyer is an important decision that should not be based solely upon advertisements. Before you decide, ask us to send you free written information about our qualifications and experience.

Founded in 1994 by Piero Salussolia, Piero Salussolia P.A. provides specialized, dedicated service to an international clientele on International and Domestic Tax and Estate Planning, Real Estate and Corporate Law, Intellectual Property, Commercial and Civil Law.

Born in Alice Castello, Italy, Piero Salussolia has been practicing law in the United States and is a member of the Florida since 1985 and California Bars since 1984. Piero Salussolia was a member of the Florida Tax Section (where he served as Vice Chairman of the Foreign Tax Committee from 1989 to 1992) and the Florida International Law Section. Piero Salussolia was a founder of the Italy-American Chamber of Commerce, South East Chapter, where he served as Executive Vice President. Piero Salussolia graduated from the Universitá Degli Studi, Turin, Italy, with a doctorate degree in Political Science. He received his Master’s degree in Political Science from San Francisco State University, his Juris Doctor from the University of San Francisco and his Master in Taxation from New York University. He started his legal career with a prominent Miami law firm and subsequently joined the local office of a leading worldwide firm where he became an international partner concentrating in International Tax Law. For his services to the Italian community, Piero Salussolia has been knighted by the Italian Republic. Piero Salussolia is fluent in Italian, Spanish and French.

Historical Townhouse, la valletta – Malta

Dividendi e redditi finanziari di fonte estera. La prospettiva fiscale italiana.

Dott. Niccolò Poggio

Dividendi di fonte estera

Quando si esamina il regime impositivo dei dividendi provenienti da società estere e percepiti da persone fisiche italiane, è necessario distinguere le partecipazioni qualificate da quelle non qualificate.

Per quanto concerne le partecipazioni non qualificate si evidenzia come l’art. 27 comma 4 del D.P.R. n. 600/1973 preveda che i dividendi siano soggetti ad una ritenuta a titolo di imposta nella misura del 12,50%, che viene operata dall’intermediario che interviene nella riscossione, sull’importo al netto della ritenuta operata dal soggetto non residente. Ovviamente, la norma va letta in combinato disposto con gli articoli 3 e 4 del D.L. n. 66/2014 per cui la ritenuta deve intendersi fissata al 26% a decorrere dal 1° luglio 2014.

In sostanza, sugli utili derivanti da partecipazioni non qualificate in soggetti non residenti, l’intermediario applica la ritenuta del 26% a titolo di imposta sul netto frontiera. Se non interviene un intermediario nella riscossione, l’art. 18 del D.P.R. n. 917/1986 stabilisce che i redditi di capitale corrisposti da soggetti non residenti sono soggetti ad una imposta sostitutiva che si applica con la stessa aliquota prevista per la ritenuta a titolo di imposta. Il contribuente dovrà quindi versare un’imposta sostitutiva pari al 26% e compilare un apposito rigo della dichiarazione dei redditi (rigo RM12 del fascicolo 2 del Modello Unico). Si invita a prestare attenzione al fatto che, nonostante le indicazioni contenute nelle istruzioni del modello Unico, anche nel quadro RM si deve dichiarare il netto frontiera e non il dividendo al lordo della ritenuta operata nel Paese estero. Si segnala, inoltre, che per questa tipologia reddituale non è possibile optare per la tassazione ordinaria. Del resto, una soluzione diversa avrebbe potuto comportare eccessive differenziazioni rispetto alla tassazione dei dividendi nazionali.

Nel caso di partecipazioni qualificate, l’art. 27 comma 4 lett. a) del D.P.R. n. 600/1973 stabilisce che gli intermediari che intervengono nella riscossione dei dividendi devono operare una ritenuta alla fonte del 12,50% che, tuttavia, è a titolo d’acconto e non a titolo di imposta ed è operata sulla quota imponibile degli utili corrisposti pari al 40% se si tratta di utili maturati fino al 2007, oppure al 49,72% per gli utili maturati successivamente. Anche in questo caso la ritenuta deve ora intendersi al 26%.

Il contribuente dovrà dichiarare gli utili percepiti nel Modello Unico persone fisiche nel rigo RL1, ma avrà titolo per scomputare il credito per le imposte pagate all’estero. Gli utili relativi a partecipazioni qualificate concorrono alla formazione del reddito imponibile al lordo di tutte le imposte estere eventualmente applicate. L’art. 27, comma 4-bis stabilisce che “Le ritenute del comma 4 sono operate al netto delle ritenute applicate dallo Stato estero”. La ritenuta a titolo di acconto viene quindi operata sul netto frontiera. In caso di applicazione della ritenuta interna in uscita dal Paese estero, l’Italia concederà il credito in relazione al 49,72% della ritenuta prevista convenzionalmente.

Tassazione ordinaria sui redditi di capitale di fonte estera per gli interessi da obbligazioni

Con la sentenza n. 1 del 2015 la Commissione tributaria di I grado di Bolzano ritiene ammissibile l’opzione per la tassazione ordinaria sui redditi di capitale di fonte estera.

Nel caso esaminato dai giudici bolzanini il contribuente, persona fisica, aveva assoggettato a tassazione ordinaria, nella dichiarazione dei redditi dell’anno 2008, degli interessi da obbligazione di fonte svizzera. L’Amministrazione finanziaria aveva dunque provveduto, con liquidazione ex art. 36- bis del D.P.R. n. 600/1973, al recupero dell’imposta sostitutiva con apposita cartella oggetto di impugnazione. La Commissione tributaria di I grado aveva dato ragione all’Amministrazione finanziaria sancendo l’inapplicabilità della citata tassazione ordinaria a seguito di opzione evidenziando il contenuto delle istruzioni di compilazione della dichiarazione dei redditi che indicava l’impraticabilità di tale opzione. I giudici di appello, con la sentenza in commento, interpretando letteralmente la normativa in merito e contestando espressamente le istruzioni di compilazione della dichiarazione dei redditi, statuiscono, invece, la possibilità, per il contribuente, nella particolare ipotesi di redditi da capitale di fonte estera, di optare per la tassazione ordinaria in luogo di quella separata.

Per inquadrare nel merito la questione occorre innanzitutto ricordare che la tassazione con imposta sostitutiva degli interessi ed altri proventi da obbligazioni titoli similari è disciplinata dal D.Lgs. n. 239/1996 il quale, all’ art. 2 , opera un’importante distinzione. Il comma 1 di tale articolo, infatti, si occupa dei proventi di titoli emessi in Italia mentre, il successivo comma 1-bis concerne i medesimi proventi, ma dovuti da soggetti non residenti.

Il successivo art. 4 specifica, che tali proventi devono essere indicati nella dichiarazione dei redditi versando l’imposta sostitutiva.

Secondo la sentenza in commento però la piana lettura delle disposizioni evidenzia come dalle disposizioni dell’art. 4 citato restino esclusi i proventi di cui al comma 1-bis dell’art. 2 e cioè quelli derivanti da obbligazioni e titoli similari emessi da soggetti non residenti. Ciò consentirebbe dunque, per questi ultimi e come correttamente operato dal ricorrente, l’esercizio dell’opzione per la tassazione ordinaria. Sempre secondo la sentenza in commento tale interpretazione è avvallata dalle disposizioni del Tuir il cui art. 18 consente l’esercizio del diritto di opzione per la tassazione ordinaria per tutti i redditi di capitale di fonte estera con l’esclusione dei soli dividendi azionari. Inoltre, non va dimenticato che i titoli emessi da soggetti non residenti possono aver subito una ritenuta nel Paese dell’emittente e, conseguentemente, potrebbe crearsi un ingiusto fenomeno di doppia imposizione. Tale problema sarebbe risolto proprio dalla norma da ultimo citata, la quale, oltre a disporre la possibilità di non avvalersi del regime di imposizione sostitutiva, stabilisce che “in tal caso compete il credito d’imposta per i redditi prodotti all’estero”. I giudici di secondo grado poi, contrariamente a quelli di primo grado, non attribuiscono alcun valore alle istruzioni per la compilazione della dichiarazione dei redditi che indicavano un comportamento contrario a quello tenuto dal contribuente. La sentenza commentata statuisce pertanto la possibilità di optare anche per i redditi finanziari di fonte estera per la tassazione ordinaria in Italia, consentendo pertanto al contribuente di avvalersi del credito di imposta per le eventuali ritenute subite nel paese estero della fonte reddituale. Si evidenzia infatti che nel caso di tassazione con imposta sostitutiva, ad aliquota vigente del 26%, il credito d’imposta non può essere scomputato.

Alla luce di quanto detto sopra, pertanto a seconda delle diverse fattispecie si potrà optare per la tassazione ordinaria, ad aliquota marginale del, dei redditi di capitale di fonte estera potendo beneficiare del credito d’imposta, oppure optare per la tassazione con imposta sostitutiva. Ragionevolmente dopo aver analizzato i casi di specie si sceglierà il tipo di tassazione più efficiente per il contribuente.

Questo articolo contiene informazioni di carattere generale; pertanto non deve in alcun modo essere considerato alla stregua di un parere professionale o utilizzato in sua sostituzione. Le informazioni contenute nel presente articolo sono fornite su questioni di interesse generale e non possono essere considerate esaustive o complete sulla materia trattata. L’applicazione e l’impatto delle Leggi può variare ampiamente in base alla fattispecie. Prima di intraprendere qualsiasi azione, si consiglia di ottenere un parere specifico da un professionista. Questo documento è stato redatto nel mese di gennaio 2016, sulla base della normativa al tempo in vigore e delle informazioni al tempo disponibili.

Niccolò Poggio, svolge l’attività di fiscalista in un primario Studio Legale e Tributario, è esperto nell’assistenza di clientela nazionale ed internazionale, sia nella consulenza fiscale di carattere ordinario che nell’esecuzione di operazioni di acquisizione e di riorganizzazione aziendale. Le sue aree di specializzazione includono anche l’assistenza fiscale a fondi d’investimento sia privati che pubblici e la tassazione di gruppi. Si è laureato in Economia e Commercio presso l’Università Bocconi di Milano, ha conseguito un Master in Diritto Fiscale Internazionale, è iscritto all’Albo dei Dottori Commercialisti di Milano.

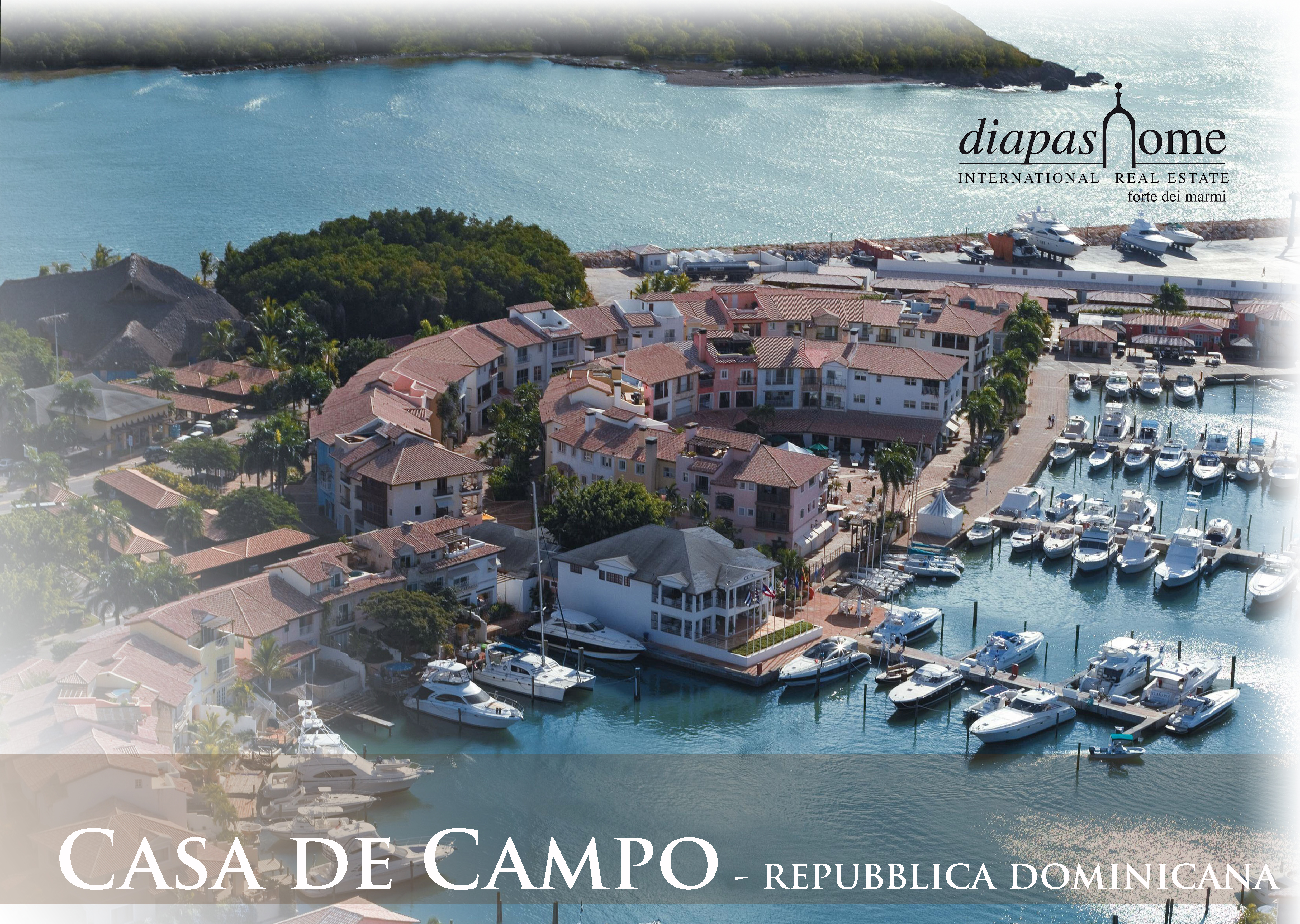

REPUBBLICA DOMINICANA

Repubblica Dominicana: approfondimenti per una valida alternativa d’investimento immobiliare. parte II

Avv. Stefano Bianchi

Nell’ambito degli approfondimenti trattati in questa newsletter, a margine di quelli che sono i più noti investimenti immobiliari negli USA, vogliamo con una di serie di articoli introdurre anche una valida alternativa che è costituita dagli investimenti immobiliari nella Repubblica Dominicana, meglio conosciuta come Santo Domingo.

Riprendiamo la general overview trattata nell’artico pubblicato sul Trade Journal di Maggio per approfondire, in questo articolo e nei seguenti, alcune ipotesi di investimento e le strutture societarie più idonee o le ipotesi di investimento come persone fisiche e gli aspetti fiscali legati a tali investimenti. Inoltre esamineremo anche il sistema giudiziario dominicano e la possibilità di acquisire la residenza in ragione degli investimenti nel Paese. Nell’ottica di chi guarda al mercato immobiliare dominicano, la logica a favore di un possibile investimento non sta solo nella possibilità di acquistare una casa di mare ai Caraibi, ma di puntare anche su un possibile e graduale apprezzamento dell’immobile man mano che il processo di apertura al turismo internazionale proseguirà. La Repubblica Dominicana è il luogo ideale per l’investitore straniero che cerca opportunità di business. Il paese caraibico vanta, infatti, numerosi punti di forza, tra i quali emergono la grande stabilità politica e macro economica, l’abbondanza di mano d’opera qualificata, l’eccellente infrastruttura di telecomunicazioni, il sistema bancario ed assicurativo altamente sviluppato, la presenza di numerose zone franche, i consistenti incentivi fiscali, la presenza di un sistema giudiziario indipendente, la spiccata propensione imprenditoriale della classe dirigente e, non ultima, la posizione geografica altamente strategica dal punto di vista commerciale.

Passiamo quindi ad illustrare in modo dettagliato e approfondito le modalità per intraprendere un investimento immobiliare in Repubblica Dominicana in sicurezza e con le dovute opportune cautele. Innanzi tutto vogliamo ricordare che tra l’Italia e la Repubblica Dominicana vige l’Accordo di promozione e protezione bilaterale degli investimenti.

Nel 2006 Repubblica Dominicana e Italia hanno stipulato tale accordo con la finalità di creare condizioni favorevoli per una maggiore cooperazione economica, stimolare i movimenti di capitale privato, il trasferimento di tecnologia e tutte quelle iniziative che siano di interesse per i due paesi. Il punto di riferimento per l’investitore straniero, segnatamente quello italiano, resta comunque la normativa del 1995.

La legge 16-95 sugli investimenti stranieri. La riforma che più interessa all’operatore economico che voglia investire in Repubblica Dominicana è quella adottata con la legge 16-95 del 20/11/1995 che ha stabilito la parità di trattamento degli investimenti nazionali e stranieri. Tra le varie novità introdotte è utile sottolineare:

- la previsione del rimpatrio del 100% degli utili;

- il libero accesso alle valute internazionali tramite le banche nazionali;

- il riconoscimento del titolo di investimento al trasferimento tecnologico;

- la libertà di conversione dei fondi;

- i rapidi procedimenti di registrazione

Oltre a ciò, la Repubblica Dominicana è membro attivo dell’Organizzazione Mondiale del Commercio (WTO) e rispetta dunque tutti i requisiti e le procedure che l’Organizzazione impone ai propri membri, al fine di compiere il processo di modernizzazione e integrazione.

PROCEDURA D’INVESTIMENTO SEMPLIFICATA

L’investitore straniero gode di una procedura semplificata per rendere ancor più rapido l’accesso dell’investimento sul territorio dominicano. L’intero capitale investito ed i profitti (una volta assolte le imposte locali) possono essere rimpatriati in Italia senza necessità di alcuna autorizzazione da parte della Banca Centrale.

FORME SOCIETARIE.

La legge che identifica le forme di organizzazione societarie possibili in Repubblica Dominicana è la n. 479/08 del 11/12/2008. Le forme societarie presenti in Repubblica Dominicana e che ci interessano sono:

- Sociedad Anónima (SA);

- Sociedad Anonima Semplificada (SaS);

- Sociedad de Responsabilidad Limitada (Srl);

- Empresa individual de Responsabilidad Limitada (EIRL, corrisponde alla SRL con socio unico);

SOCIEDAD ANONIMA.

La società è un’entità formata da due o più partner che assumono il rischio di perdite fino ai loro contributi in conto capitale. La struttura della società è stata progettata con lo scopo di organizzare le aziende che richiedono, soprattutto, importanti livelli di controllo sulle loro corporate governance. Le società possono o non possono cercare finanziamenti dai mercati dei titoli come una forma di finanziamento e per l’espansione delle loro operazioni. Se lo fanno, esse saranno tenute ad ottenere l’autorizzazione dal Soprintendente Titoli della Repubblica Dominicana.

Il capitale sociale è rappresentato da azioni, che sono essenzialmente titoli negoziabili. Il capitale sociale minimo autorizzato della società è RD $ 30,000,000.00 e il 10% di tale importo dovrà sempre essere versato e rappresentato da azioni in circolazione. La legge non stabilisce alcuna restrizione sull’assegnazione delle azioni, ma prevede che gli azionisti possano concordare restrizioni purché non prevedano alcun divieto permanente sul trasferimento delle azioni. Un Consiglio di Amministrazione composto da un minimo di tre membri è responsabile di gestire queste società. La legge prevede che la società debba essere vigilata da uno o più agenti di vigilanza, nominati per due periodi fiscali al fine di verificare i conti annuali presentati dal Consiglio di Amministrazione e di esaminare la documentazione indirizzata agli azionisti che riguarda i conteggi annuali e la situazione finanziaria della società. L’organo decisionale è l’Assemblea Generale degli Azionisti che ogni anno riceve un report di tutte le operazioni della società, decide sulla distribuzione dei dividendi, e approva la relazione annuale della gestione.

SOCIETÀ ANONIMA SEMPLIFICATA

La società anonima semplificata (S.A.S.) è una società a responsabilità limitata costituita da due o più partner le cui perdite, rispetto alle attività della società, sono limitate ai loro contributi in conto capitale. Questo tipo di società dà una certa libertà agli azionisti di regolamentare la struttura organizzativa dell’ente nel proprio statuto, in base alle esigenze ed agli obiettivi della società stessa. Il capitale di tale società è suddiviso in azioni che possono essere emesse solo in forma nominativa. Il capitale sociale minimo autorizzato è RD $ 3,000,000.00 e almeno il 10% di tale importo deve essere sottoscritto e pagato. I partner possono, per mezzo dello statuto, determinare liberamente la struttura organizzativa della società, che può essere gestita e diretta dal Consiglio di Amministrazione o da uno o più amministratori. Anche la società semplificata non richiede la supervisione di un ufficiale di vigilanza, a meno che non emetta titoli di debito.

SOCIETÀ A RESPONSABILITÀ LIMITATA.

La società a responsabilità limitata (S.R.L.) è un’entità formata da un minimo di due e da un massimo di cinquanta partner, nessuno dei quali può avere responsabilità personale per i debiti della società. Questa forma di organizzazione è usata per piccole e medie imprese e per egli enti a capitale chiuso. Il capitale di una S.R.L. è diviso in parti uguali denominate quote sociali o unità, che non possono essere rappresentate da azioni negoziabili o che hanno un valore nominale al di sotto di RD $ 100.00. Il capitale sociale minimo di una S.R.L. è RD $ 100,000.00 che deve essere interamente versato. Le quote o le unità, che rappresentano il capitale, sono titoli che non sono titoli negoziabili. Questi titoli generalmente sono trasferibili in caso di successione a causa di morte di un socio, in caso di liquidazione dei beni coniugali e tra i membri della famiglia. L’assegnazione delle unità societarie a terzi, nonché la creazione del pegno su di esse, richiede il consenso di tre quarti dei partner, oltre ad altre condizioni e le formalità. L’amministrazione è gestita da uno o più manager che devono essere individuali e che da soli sono dotate di ampi poteri di agire in nome della società in qualsiasi circostanza. La designazione di un ufficiale di vigilanza non è necessaria, ma il bilancio della società deve essere controllato.

IMPRESA INDIVIDUALE A RESPONSABILITA’ LIMITATA.

L’impresa individuale di responsabilità limitata (E.I.R.L.) è una società di responsabilità limitata che appartiene a una persona che ha la capacità legale di esercitare diritti e obblighi, e che forma un’entità indipendente e separata dal resto del patrimonio della persona che possiede la E.I.R.L. L’ammontare dei contributi da effettuare da parte del proprietario di una E.I.R.L può essere liberamente stabilito ed aumentato, in conformità alle procedure stabilite dalla legge. Una E.I.R.L. può essere straferita in conformità alle norme stabilite dalla legge, ma solo ad un’altra persona fisica.

Nel prossimo articolo tratteremo l’importantissima Legge 108/2005 che regolamenta di fatto il cosiddetto “diritto immobiliare” in Repubblica Dominicana, nonché gli aspetti di diritto tributario e il sistema giudiziario.

Segnali di ripresa per il mercato immobiliare italiano

Avv. Riccardo Perona (Studio legale Giannone, Torino)

All’inizio di quest’anno, alcune previsioni, parlavano di una ripresa del mercato immobiliare italiano per il 2017. Tali stime, sebbene salutate con ottimismo, si accompagnavano però a una notazione negativa, ossia all’ulteriore ribasso dei prezzi degli immobili registrato a fine 2015 nel nostro Paese.

Il dato faceva peraltro da contraltare ai consistenti segnali di ripresa che già connotavano, invece, il mercato statunitense, il quale nell’anno passato, e segnatamente da novembre a dicembre, ha visto, secondo l’agenzia Re/Max, un incremento delle vendite del 22,5%. Ne conseguiva, dunque, un senso di sommessa soddisfazione di fronte alla situazione italiana, con riferimento alla quale, da un lato, si constatava il citato dato negativo ma pure, per altro verso, si riteneva ragionevole sperare in un miglioramento, sulla scia della effervescente situazione americana, per l’inizio del 2017 o, nella migliore delle ipotesi, verso la fine del 2016, anno per il quale Moody’s pronosticava una situazione di stabilità o di miglioramento modesto.

Tali letture, pare ora potersi dire, risultavano forse anche peggiori della reale situazione. Secondo i dati forniti dall’Agenzia delle Entrate, difatti, il primo trimestre dell’anno in corso ha visto un incremento di ben il 20,6%, a livello nazionale, delle compravendite di immobili. A trainare sono specialmente, come poteva prevedersi, le grandi città. In particolare, a Roma si registra il numero più alto di contratti, mentre in termini di variazione percentuale, se anche Genova e Milano si distinguono, a spiccare al primo posto è Torino, ove si rinviene un aumento di oltre il 37% delle transazioni (cfr. Sandra Riccio, in La Stampa, 8 giugno 2016).

I dati così rapidamente descritti, è ovvio, debbono essere accolti con la dovuta cautela: con un atteggiamento, cioè, di prudenza, non certo – o almeno, si parva licet e se si concede un sorriso, non solo – dovuto ad attitudini scaramantiche, ma a una dovuta accortezza di lettura delle statistiche, le quali solo assumono davvero significato laddove collocate in un contesto complessivo e di lungo periodo.

Certo è che, dopo la fase, sopra ricordata, di decremento dei prezzi, una ripresa degli acquisti non poteva che attendersi: tuttavia, rilevante sarà soprattutto vedere se le notazioni positive acquisiranno una loro stabilità. Per ora, sia consentito segnalare ulteriormente, fra i profili positivi, i bonus fiscali per il miglioramento dell’immobile, tanto in tema di arredi (50%), quanto in materia di miglioramento dell’efficienza energetica (65%). Aspetto, quest’ultimo, che peraltro si accompagna, in un circolo virtuoso, alla maggiore ricerca da parte degli italiani, di cui si parlava a maggio in questa medesima sede, di soluzioni di qualità, probabilmente in linea con l’idea di coniugare ripresa degli acquisti e solidità dei medesimi: eco, questa, del tradizionale atteggiamento prudenziale di cui pure si parlava a maggio, e che solo può costituire una solida base della ripresa.

VIlla Anna, Forte dei Marmi – Italia

B&B La Napiaia, Camaiore Italia

UN VALORE AGGIUNTO PER I CLIENTI DIAPASHOME PER ACQUISTARE CASA A LONDRA

Simone Ventura

Worldwide Portfolio Ltd ha raggiunto un accordo di partnership con DiapasHome che offre ora un servizio personalizzato di ricerca di proprietà ai clienti in Italia che intendono comprare casa a Londra.

Leader nella consulenza immobiliare, Worldwide Portfolio Ltd è specializzata nella ricerca di opportunità di investimenti immobiliari nella capitale del Regno Unito. Attraverso la collaborazione con DiapasHome fornisce i propri servizi su misura alle persone in Italia che stanno cercando una casa o di avviare o espandere il proprio portafoglio di investimento in uno dei mercati più dinamici ed emozionanti del mondo.

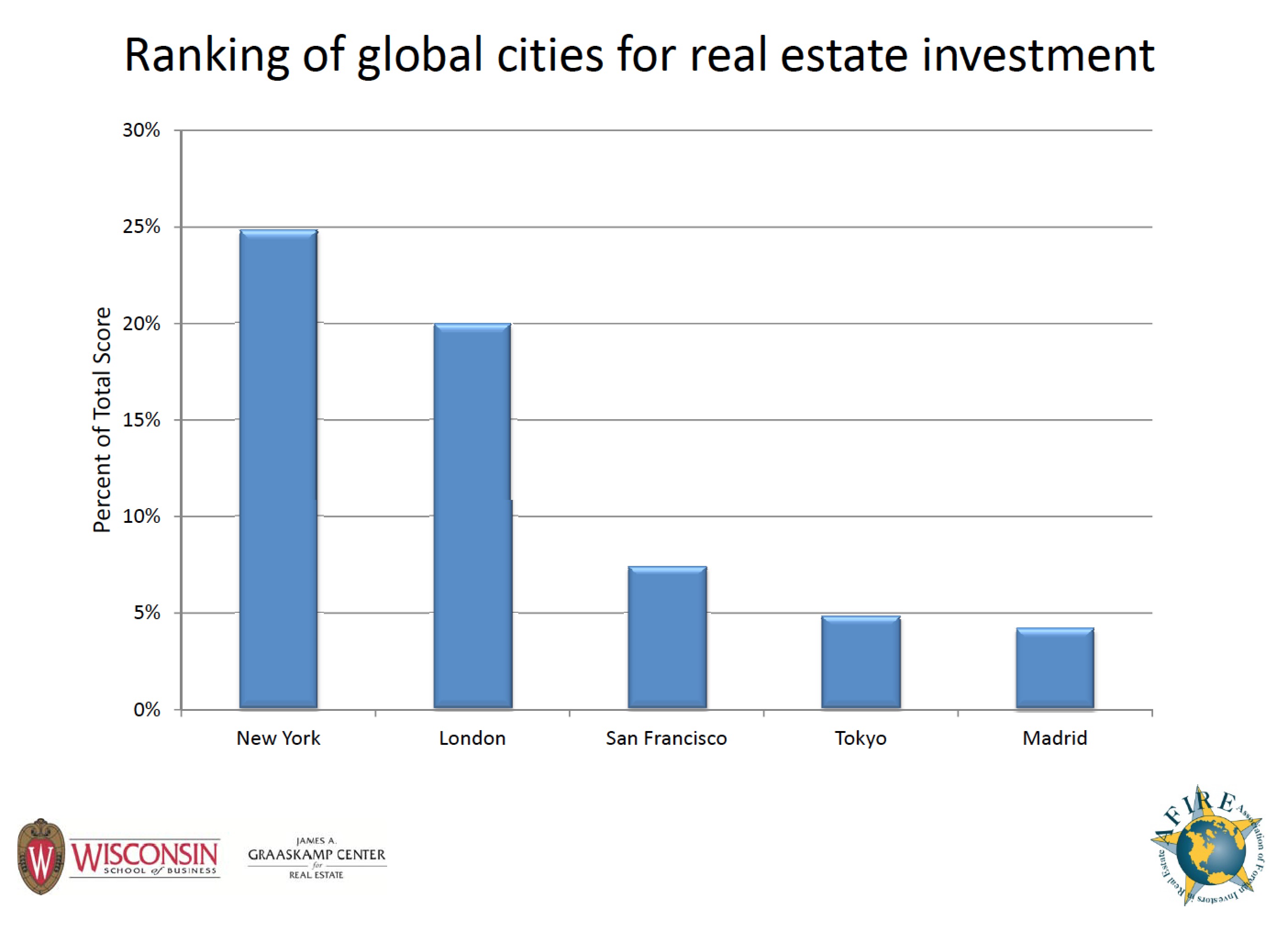

Ricordiamoci che Londra è uno i mercati immobiliari più dinamici, infatti un sondaggio fatto all’inizio del 2016 dall’associazione degli investitori stranieri nel settore immobiliare (AFIRE) ha rivelato che si è classificato al secondo posto . L’indagine richiedeva agli investitori globali di votare un numero di città in tutto il mondo, come New York, Tokyo e Londra tenendo conto di criteri come la “stabilità” e “ritorno sull’investimento”. Londra è al secondo posto con il 20% del punteggio totale seguito da San Francisco e Tokyo.

Con il recente Referendum in Gran Bretagna si è entrati in una nuova fase in cui grazie all’apprezzamento dell’Euro sulla Sterlina gli investitori italiani beneficiano di un incremento del loro potere di acquisto e che riteniamo possa aumentare nei mesi a venire con un picco tra Settembre ed Ottobre.

Questi cambiamenti ci hanno suggerito di dare un’assistenza anche per l’apertura dei conti correnti in Inghilterra per l’eventuale trasferimento delle somme necessarie all’acquisto e quindi approfittando del cambio favorevole.

In breve, i consulenti di DiapasHome in collaborazione con Worldwide Portfolio Ltd si prenderanno cura di ciò che spesso può sembrare una procedura altamente complessa.

Personalmente posso affermare di essere felice di avere stabilito una partnership con DiapasHome e sono certo che insieme avremo successo.

Catherine place, west end – londra

Buyer Power

Frederick W. Peters

Let me be the first to say it: buyer power has returned to the marketplace. After a number of years of steady price gains which have frequently left buyers chasing their chosen properties, some markets have now returned to equilibrium. The buyer once again wields considerable leverage. And sellers who remain entitled about what they “need” or “should get,” especially those who treat reasonable offers with disdain, will frequently find themselves wishing they had responded with more interest when subsequent offers come in at lower numbers.

The phenomenon of negotiability in the ultra-luxury marketplace has already been well documented in the press. With properties asking above $10 million, whether co-op or condo, trades occur regularly at 10% below the asking price, especially when the unit has logged 6 months or more on the market. With 6 to 9 room apartments on the Upper East Side, we see an increase in inventory which exercises downward pressure on all the prices. Buyers have choices, for the first time in several years, and many properties, especially those with challenges in condition or location or exposure, receive few showing requests at their original prices. Although sellers are reluctant to believe it, their agent or marketing program are rarely at fault. Marketing does not actually sell properties, its goal is simply to drive attention to them. Once the buyer finds the property, the price remains the most compelling attribute for engaging his interest. If weeks are going by with few showing requests, drop the price!

A number of our recent experiences at Warburg really brought this point home to us. Several properties, with prices from the mid-$2 millions to the mid-$5 millions, lingered on the market for a considerable number of months. When reduced appropriately between 7% and 10%, each of these properties brought interest from multiple purchasers and traded at the new asking price or a bit higher. These buyers were all already in the marketplace. They were just waiting for the properties to match their sense of value before stepping in to bid on them. The critical issue when reducing a price is to clear a major price threshold. So if you are asking $10,500,000, you need to get to a number which starts with a 9. If you are asking $3,750,000, you need to get below $3,500,000. And if you are asking $999,000, you need to get below $949,000.

Demand remains strongest in Brooklyn, where most prices continue to climb, and in the lower priced Manhattan properties. There is more inventory accumulation, and therefore more price pressure, in co-op resales on the Upper East Side and Midtown; the Upper West Side, which is always short on inventory, continues to see quick trades on most units because demand outstrips supply, especially west of Central Park West. On CPW, as on Fifth, owner ambition frequently outstrips market value, resulting in properties which, although highly desirable, don’t sell because buyers are waiting for the value proposition to make sense.

As a broker, I like a market in which negotiating power rests on both sides of the equation. With our help, today’s smart buyers push the envelope, and today’s smart sellers know when and how much to push back. It’s fair, and there’s value in it for everyone.

FREDERICK W. PETERS

Market Report

2016 Second Quarter Market Review

The second quarter of 2016 heralded the return of buyer leverage. After six years of chasing the market up, buyers finally felt re- empowered in the past three months. The market overall had a slow first quarter, with only properties at $2 million or below being too much in demand. As the market picked up in April and May, two phenomena manifested themselves: price reductions and a return to aggressive negotiating by our buyers. The asking price was no longer the floor from which to bid up; many deals were being made at prices between 5% and 10% below the ask.

Another occurrence has also increased in frequency: the post-price reduction bidding competition. We have seen several examples in just the past few weeks. A property sits on the market for months, then the owner finally agrees to reduce the price. It doesn’t have to be an enormous reduction, just big enough so a different constituency of buyers will find it online. Within a couple of days, several of them bid on it, often at the new asking price.

What’s so interesting about this behavior is that these buyers could easily have offered this price and been successful during the months the property was priced higher and engendered no activity. But they didn’t. Buyers won’t bid if they don’t see value at the ASKING price. Sellers frequently tell us to let co-brokers know that they don’t wish to reduce their pricing but are open to offers. It doesn’t work. Buyers need the clear value proposition right there in front of them if they are to engage.

Another interesting aspect of the past three months has been a revitalization in the very high end marketplace. The combination of price reductions and price flexibility reactivated this market in April, and it has been building momentum. Significant sales above $15 million became more frequent in recent months after almost a year on hiatus, primarily in the new condominiums or older properties with full renovation. The buyers are primarily Americans, primarily hedge fund managers, with a smattering of South Americans, Europeans, and Chinese thrown in. No Russians!

Let’s look at the market segment by segment for a quick analysis:

- Below $2,000,000 the market is still highly competitive, especially for renovated two These are the apartments you want if you are in your thirties, have a kid or two, but really don’t want to move out of town.

- Inventory on the Upper East Side has been accumulating in the 5 to 9 room, $2 million to $6 million category. Most of these properties are co-ops, many needing renovation. Even when the price is right, buyers balk at a year of contractors and design decisions.

- Harlem is still hot but getting so highly priced that absorption has slowed down. The same is true for Bed-Stuy in Brooklyn. In general, Brooklyn remains immensely popular but the escalating prices have narrowed the buyer pool and thus decreased the velocity of sales, especially in the northwestern and north central parts of the borough. More central areas like Ditmas Park, Windsor Terrace, and Bay Ridge are increasingly on the radar of younger former Manhattanites.

- Prices on Central Park West are at all time highs, in part because there is almost no In general, West Side apartments and houses all the way up to Columbia remain highly sought after and rarely stay on the market long as long as the owners and agents price correctly.

- Even with the uptick in absorption at the high end, the new condominium market is awash in More appears every month. It will take a few years to see this supply, especially in the midtown corridor and south of Canal Street, fully absorbed.

- Prices are escalating in Long Island City and we are seeing more former Manhattanites moving to Astoria, or deeper into the Queens luxury neighborhoods like Kew Gardens Hills.

In recent memory, the boroughs have never seemed so close together. Increasing numbers of buyers feel at home looking in Brooklyn, Queens, and Manhattan. Every neighborhood has its charms, and increasingly all those charms possess broad appeal.

It’s another form of buyer control: the willingness to neighborhood (and borough) hope to find what they want. As we arrive at the midpoint of 2016, the wide arms of the city’s many neighborhoods, for those who can afford them, have never felt so open.

OFFERTE CONDO HOTELS

1 Hotel & Homes South Beach, Miami FL

The mondrian south beach, Miami fl

Apt in villa, lago maggiore – italia