Sinossi sui visti più comuni per entrare negli USA – parte I

Piero Salussolia P.A.

Moltissimi italiani si recano ormai sempre più frequentemente negli Stati Uniti (“USA”) per aprire una pizzeria, gelateria, ristorante o altra attività di svariata natura; o anche “semplicemente” per comprare un fantastico attico al Continuum in Miami Beach. Quale che sia il motivo specifico, arriva sempre il momento in cui il cittadino italiano di turno si pone la fatidica domanda: “Che visto ci vuole per trasferirsi negli USA?”.

Innanzitutto, occorre precisare che il termine “visto” è spesso usato, nel linguaggio corrente, indiscriminatamente per autorizzazioni e permessi tra loro assai diversi. Se, infatti, il soggetto intende recarsi negli USA per un breve periodo e per motivi di turismo, allora può usufruire del c.d. Electronic System for Travel Authorization (“ESTA”), spesso confuso con un visto. Qualora, invece, l’intenzione fosse di rimanere per un periodo più lungo, o di trasferirsi e lavorare negli USA, allora occorrerà richiedere un visto nel senso proprio del termine, che, a seconda dell’intenzione finale del richiedente, può avere natura immigrante o non immigrante. Nel presente articolo, oltre ad un necessario riferimento all’autorizzazione di cui sopra, analizzeremo quelli che sono i visti più comunemente utilizzati dagli italiani per entrare negli Stati Uniti.

Dal 1986, è stato introdotto il “Visa Waiver Pilot Program” (“VWPP”), che consente ai cittadini di alcuni Paesi (fra cui l’Italia), che sono in possesso di tutti i requisiti previsti per poter partecipare al programma, di recarsi negli USA per turismo o affari per un periodo non superiore ai novanta giorni, senza dover ottenere un visto preliminare. E’ importante rilevare che l’ESTA è un’autorizzazione (e non un visto!) che permette al soggetto di intraprendere un viaggio per recarsi negli USA, ma non autorizza l’ingresso al Paese. Rimane, infatti, nella libera discrezionalità delle competenti autorità doganali e di frontiera, la concessione dell’autorizzazione a fare ingresso nel paese, per un massimo di tre mesi dalla data d’ingresso (a volte anche meno), e senza alcuna possibilità di prolungare la permanenza oltre i novanta giorni. Vale la pena ricordare che questo permesso non può essere, in genere, rinnovato con visite in Paesi limitrofi (Canada o Messico) o nei Paesi caraibici; nè consente (non essendo, per l’appunto, un visto vero e proprio) di richiedere un Change of Nonimmigrant Status, come neppure un Adjustment of Status, mentre si visitano gli USA.

Nel caso in cui il soggiorno per motivi di turismo o affari – fermo restando che durante il soggiorno lo straniero non può svolgere alcuna attività che comporti una qualsiasi forma di remunerazione da fonte americana – dovesse superare i novanta giorni, è necessario richiedere il visto B-1/B-2 per visitatori, che consente una permanenza fino ad un massimo di sei mesi. Si tratta di un visto non immigrante, che si rivolge a persone che desiderino entrare temporaneamente per affari (B-1), inclusa la partecipazione a meeting o conferenze professionali; per piacere, incluse vacanze, visite ai parenti o terapie mediche (B-2); o una combinazione di entrambi (B-1/B-2). In genere, questo visto può essere esteso per ulteriori sei mesi senza dover uscire dagli USA, e si può rinnovare anche con un semplicissimo viaggio nei Paesi limitrofi o caraibici. Tra i requisiti per l’ottenimento, la prova che la permanenza in USA è temporanea, che il richiedente è residente al di fuori degli USA e non intende rinunciare alla propria residenza, e che nell’ambito della sua permanenza negli USA sarà in grado di sostenersi economicamente. Occorre, in altre parole, dimostrare che al termine del periodo di durata del visto, il soggetto farà rientro al paese di origine; caratteristica, questa, piuttosto comune in tutti i visti con intento non immigrante.

Qualora il soggetto voglia intraprendere una attività commerciale e/o effettuare un investimento, occorre riferirsi ai visti E-1/E-2, rispettivamente per commerciante e per investitore, detti anche visti “di trattato” in quanto usufruibili solo da cittadini di Paesi che hanno sottoscritto un “Trattato di Amicizia, Commercio e Navigazione” con gli Stati Uniti; e l’Italia è, appunto, uno di questi Paesi. In virtu’ di questo Trattato, i cittadini italiani possono, tramite lo svolgimento di attività di esportazione e/o importazione di beni (E-1), o attraverso un investimento di capitale in un’impresa statunitense (già esistente o di nuova costituzione) (E-2), richiedere un visto che consenta loro di vivere e lavorare legalmente negli USA. Uno dei requisiti fondamentali per ottenere un visto E-1 (“Commercio”) è che il richiedente abbia un’attività “sostanziale” di commercio tra il paese di appartenenza e gli Stati Uniti, dove la definizione di commercio include non solo la commercializzazione di prodotti, ma anche la prestazione di determinati servizi. Occorre, in altre parole, un flusso continuo di esportazioni commerciali internazionali, con numerose transazioni nel corso del tempo. Nello stabilire se un’attività è “sostanziale”, non è considerato solo il valore monetario, ma anche il volume del commercio, il numero delle transazioni e la continuità delle stesse. Condizione fondamentale è che, oltre il 50% del commercio internazionale avvenga tra gli Stati Uniti e il Paese di appartenenza (l’Italia, nel nostro caso). Per ottenere un visto di tipo E-2 (“Investimento”) è necessario fare un investimento “sostanziale”, ovvero sufficiente ad assicurare il successo dell’operazione, e “non marginale”, ovvero tale da dimostrare la capacità presente o futura dell’impresa di generare un reddito superiore a quello sufficiente a garantire il mantenimento dell’investitore ed, eventualmente, della sua famiglia. A tal proposito, occorre precisare che, sebbene non esista una cifra minima stabilita dalla legge, in linea di principio, più grande è l’investimento, maggiore è la possibilità di ottenere il visto (per consuetudine, si parla di un investimento di circa $150,000.00). Il capitale investito, inoltre, deve essere commercialmente “rischio” e l’investitore deve ricoprire una posizione tale da consentirgli il controllo e la gestione dell’impresa (a tale fine è richiesto che sia proprietario di almeno il 50% della società statunitense).Tale visto può essere richiesto sia da un investitore individuale, che da una società per i suoi dipendenti (in questo caso, almeno il 50% delle quote azionarie della società deve appartenere a cittadini e/o entità italiane). I visti E-1/E-2 sono generalmente concessi per un periodo compreso tra i due e i cinque anni e sono rinnovabili indefinitamente fintanto che i presupposti iniziali per il rilascio continuino a sussistere. E’ importante sottolineare che un investimento puramente immobiliare (come l’acquisto di una casa) non rientra nulla tipologia di investimenti previsti dal visto E-2.

Il presente articolo contiene informazioni di carattere generale e non sostituisce in alcun modo l’assistenza di un avvocato. Vi suggeriamo di rivolgervi a un professionista per ulteriori informazioni e assistenza. L’assunzione di un avvocato è una decisione importante che non dovrebbe basarsi esclusivamente su informazioni pubblicitarie. Prima di decidere, chiedeteci di inoltrarvi informazioni scritte a titolo gratuito in relazione alle nostre qualifiche ed esperienza. La società Piero Salussolia P.A., fondata nel 1994 da Piero Salussolia, fornisce un’assistenza specializzata e personalizzata a una clientela internazionale in Diritto Tributario Internazionale e Nazionale e Pianificazione Patrimoniale, Diritto Societario e Immobiliare, Proprietà Intellettuale, Diritto Commerciale e Contrattuale, Diritto Marittimo e Diritto d’Immigrazione. Nato ad Alice Castello, Italia, Piero Salussolia esercita la professione forense negli Stati Uniti ed è un membro dell’Ordine degli Avvocati della Florida dal 1985 e della California dal 1984. Piero Salussolia è stato un membro della sezione di Diritto Internazionale e della Sezione Tributaria della Florida (dove ha ricoperto la carica di Vicepresidente del Comitato Fiscale Estero dal 1989 al 1992). Piero Salussolia è stato socio fondatore della Camera di Commercio italo-americana South East Chapter, dove ha ricoperto la carica di Vicepresidente esecutivo. Piero Salussolia ha conseguito la laurea in Scienze Politiche presso l’Università Degli Studi di Torino, un Master in Scienze Politiche presso la San Francisco State University, una laurea in Giurisprudenza presso la University of San Francisco ed un Master in Diritto Tributario presso la New York University. L’Avvocato Salussolia ha iniziato la sua carriera presso un prestigioso studio legale di Miami; successivamente è entrato nella sede locale di uno studio legale internazionale di fama mondiale, di cui è diventato socio internazionale concentrandosi sul Diritto Tributario Internazionale. Per i servizi resi alla comunità italiana, è stato insignito dell’onorificenza di Cavaliere della Repubblica. Piero Salussolia parla correntemente italiano, spagnolo, francese e inglese.

This article contains general information and does not replace in any way the help of a lawyer. We suggest you seek professional help for further information and assistance. The hiring of a lawyer is an important decision that should not be based solely upon advertisements. Before you decide, ask us to send you free written information about our qualifications and experience.

Founded in 1994 by Piero Salussolia, Piero Salussolia P.A. provides specialized, dedicated service to an international clientele on International and Domestic Tax and Estate Planning, Real Estate and Corporate Law, Intellectual Property, Commercial and Civil Law.

Born in Alice Castello, Italy, Piero Salussolia has been practicing law in the United States and is a member of the Florida since 1985 and California Bars since 1984. Piero Salussolia was a member of the Florida Tax Section (where he served as Vice Chairman of the Foreign Tax Committee from 1989 to 1992) and the Florida International Law Section. Piero Salussolia was a founder of the Italy-American Chamber of Commerce, South East Chapter, where he served as Executive Vice President. Piero Salussolia graduated from the Universitá Degli Studi, Turin, Italy, with a doctorate degree in Political Science. He received his Master’s degree in Political Science from San Francisco State University, his Juris Doctor from the University of San Francisco and his Master in Taxation from New York University. He started his legal career with a prominent Miami law firm and subsequently joined the local office of a leading worldwide firm where he became an international partner concentrating in International Tax Law. For his services to the Italian community, Piero Salussolia has been knighted by the Italian Republic. Piero Salussolia is fluent in Italian, Spanish and French.

Historical Townhouse, la valletta – Malta

Potenziali implicazioni fiscali nelle relazioni fra italia e regno unito conseguenti la Brexit.

Dott. Niccolò Poggio

Con il referendum del 23 giugno 2016, la Gran Bretagna ha deciso di uscire dall’Unione Europea. Tale voto non implica l’immediata uscita della GB dall’UE in quanto la GB deve applicare l’articolo 50 del Trattato di Lisbona. Conseguentemente, solo le negoziazioni tra GB e UE definiranno i termini esatti e le condizioni dell’uscita (per esempio, la GB potrebbe aderire all’EEA – European Economic Area – come la Norvegia, Islanda e il Liechtenstein oppure la GB potrebbe anche aderire all’unione doganale).

Qui di seguito, si analizzano le principali implicazioni fiscali della Brexit e le relative conseguenze dei futuri rapporti fra Italia e GB, concentrandosi sui seguenti argomenti:

- Ritenute applicabili sui flussi finanziari fra Italia e GB;

- Tassazione delle operazioni di M&A;

- Impatti sulle imposte indirette (IVA e dogane); e

- Altre considerazioni su specifici regimi fiscali e meccanismi di risoluzione delle controversie.

Ritenute fiscali

L’UE ha adottato alcune Direttive volte a rimuovere la doppia tassazione nel caso di gruppi societari che operano in diversi Stati membri.

In particolare, la Direttiva Madre-Figlia elimina la ritenuta sui dividendi corrisposti all’interno di gruppi societari che hanno sede in diversi Stati membri dell’UE, allo stesso modo la Direttiva sugli Interessi e le Royalties che elimina la ritenuta sugli interessi e le royalties pagate all’interno di gruppi societari che hanno sede in diversi Stati membri dell’UE.

Se le predette Direttive non saranno più applicabili e non saranno negoziati accordi similari fra la GB e l’UE, si realizzerà una doppia tassazione per i dividendi – così come per interessi e royalties – corrisposti da società italiane verso la propria controllata inglese e viceversa.

Pertanto, nel caso di corresponsione di un dividendo (interesse o royalty) dall’Italia al GB, si applicherà la ritenuta con aliquota italiana (i.e. 26% per dividendi e interessi, e 30% sulle royalties).

Sulla base della Convenzione contro le doppie Imposizioni attualmente in vigore fra Italia e GB, le ritenute applicabili ai pagamenti fra società che appartengono al medesimo gruppo societario sarebbero invece le seguenti:

- Dividendi: ai sensi dell’art. 10 della Convenzione Italia – GB, la ritenuta sui dividendi non può superare l’aliquota del 5% nel caso in cui il beneficiario effettivo dei dividendi detenga almeno il 10% dei diritti di voto della società che corrisponde i predetti dividendi. In tutti gli altri casi, la ritenuta non può eccedere il 15%;

- Interessi: ai sensi dell’art. 11 della Convenzione Italia – GB, la ritenuta sugli interessi non può eccedere il 10% nel caso in cui il recipiente sia il beneficiario effettivo degli interessi;

- Royalties: ai sensi dell’art. 12 della Convenzione Italia – GB, la ritenuta sulle royalties non può eccedere l’8% nel caso in cui il recipiente sia il beneficiario effettivo delle royalties.

Con specifico riferimento ai dividendi, appare opportuno menzionare che la legge italiana prevede una ritenuta pari a 1,375% sui dividendi in uscita verso società localizzate in Stati dell’UE o appartenenti all’EEA. Pertanto, il fatto che la GB aderisca o meno all’EEA sarà estremamente rilevante per definire la ritenuta applicabile sui dividendi.

Operazioni straordinarie (M&A)

Attraverso la Direttiva sulle Fusioni, l’UE ha adottato un regime di differimento delle imposte volto a rimuovere gli ostacoli fiscali per le operazioni straordinarie fra società situate in due o più Stati Membri. In particolare, la Direttiva sulle Fusioni prevede il differimento della tassazione che potrebbe derivare dai capital gain di un’operazione di ristrutturazione societaria. Questo meccanismo garantisce la neutralità fiscale delle operazioni straordinarie differendo la tassazione dell’eventuale capital gain al momento di effettivo realizzo dei beni trasferiti.

Nel caso in cui, a seguito della Brexit, non sia più applicabile la predetta Direttiva, i capital gain derivanti da operazioni straordinarie che coinvolgono società con sede in diversi Stati Membri sarebbero tassabili immediatamente.

Inoltre, andrebbe chiarito se il regime fiscale del differimento della tassazione dei capital gain a seguito della Brexit verrà interrotto – anche se l’effettivo realizzo dei beni trasferiti non sia ancora stato realizzato– anche con riferimento alle operazioni straordinarie realizzate prima della Brexit.

Imposte indirette

A seguito della Brexit, la GB non sarebbe più obbligata ad applicare le Direttive europee sull’IVA e i relativi Regolamenti. Pertanto, la vendita di beni tra Italia e GB non sarebbe più considerata un’operazione intracomunitaria, bensì una importazione o esportazione. Inoltre, anche il regime IVA attualmente applicabile alle prestazioni di servizi subirebbe un forte impatto dalla Brexit.

Inoltre, la Brexit potrebbe – a seguito delle effettive negoziazioni che intercorreranno fra GB e UE – provocare l’uscita della GB dall’unione doganale. La GB potrebbe anche restare all’interno dell’unione doganale stipulando un accordo separato con l’UE come ha fatto la Turchia. In questo caso, non ci sarebbero significative differenze con l’attuale disciplina applicabile allo scambio di beni all’interno dell’UE. Al contrario, lo scambio di beni fra GB e gli Stati membri dell’UE dovrebbero passare attraverso la dogana e scontare i relativi dazi dove applicabili.

Altre considerazioni

La Brexit impatterebbe anche sull’applicabilità di alcuni specifici regimi fiscali previsti dalla normativa italiana e sui metodi di risoluzione delle controversie europee che sono applicabili solo alle società situate negli Stati membri UE e negli Stati che hanno aderito all’EEA.

Per esempio, il “regime di consolidato fiscale orizzontale”, che è stato recentemente introdotto nel sistema normativo italiano, richiede che la società holding abbia sede in uno Stato Membro dell’UE oppure in uno Stato che abbia aderito all’EEA con il quale l’Italia abbia firmato un accordo di scambio di informazioni. Pertanto, assumendo che la GB esca dall’UE senza aderire all’EEA, le controllate italiane di una controllante inglese non potrebbero optare per il predetto regime.

Con specifico riferimento ai metodi di risoluzione delle controversie, la Convenzione Arbitrale Europea prevede una procedura per risolvere le controversie fra imprese di diversi Stati Membri, nel caso in cui si verifichi una doppia tassazione a seguito dell’adeguamento al rialzo del profitto derivante dai prezzi di trasferimento applicati da un’impresa di uno Stato membro.

Analogamente, molte delle convenzioni sulle doppie imposizioni prevedono la possibilità di formalizzare un accordo MAP (mutual agreement procedure) che, ai sensi dell’art. 25 dell’OCSE, può essere invocato dal contribuente che si trova nella situazione di applicare un aggiustamento dei prezzi di trasferimento con l’obiettivo di non incorrere nella doppia tassazione.

Diversamente dal MAP, la Convenzione Arbitrale Europea impone l’obbligo agli Stati Membri di eliminare la doppia tassazione. Infatti, se nessun accordo è stato siglato entro due anni da parte di due Stati Membri, il caso di doppia tassazione verrà analizzato da una commissione indipendente formata da membri di più Stati dell’UE e gli Stati Membri coinvolti dovranno conformarsi alla decisione presa da tale commissione – oppure adottare un differente accordo – al fine di evitare fenomeni di doppia tassazione.

Pertanto, l’uscita della GB dall’UE comporterebbe l’inapplicabilità della Convenzione Arbitrale Europea e il verificarsi di fenomeni di doppia tassazione derivanti dall’aggiustamento dei prezzi di trasferimento applicati nelle transazioni fra imprese italiane e inglesi, i quali potrebbero essere eliminati solo attraverso un MAP che, però, non impone un obbligo di risultato.

Alla luce di quanto sopra esposto, il risultato delle negoziazioni fra GB e UE avrà un impatto molto significativo sulla tassazione dei rapporti fra Italia e GB a seguito della Brexit.

Questo articolo contiene informazioni di carattere generale; pertanto non deve in alcun modo essere considerato alla stregua di un parere professionale o utilizzato in sua sostituzione. Le informazioni contenute nel presente articolo sono fornite su questioni di interesse generale e non possono essere considerate esaustive o complete sulla materia trattata. L’applicazione e l’impatto delle Leggi può variare ampiamente in base alla fattispecie. Prima di intraprendere qualsiasi azione, si consiglia di ottenere un parere specifico da un professionista. Questo documento è stato redatto nel mese di gennaio 2016, sulla base della normativa al tempo in vigore e delle informazioni al tempo disponibili.

Niccolò Poggio, svolge l’attività di fiscalista in un primario Studio Legale e Tributario, è esperto nell’assistenza di clientela nazionale ed internazionale, sia nella consulenza fiscale di carattere ordinario che nell’esecuzione di operazioni di acquisizione e di riorganizzazione aziendale. Le sue aree di specializzazione includono anche l’assistenza fiscale a fondi d’investimento sia privati che pubblici e la tassazione di gruppi. Si è laureato in Economia e Commercio presso l’Università Bocconi di Milano, ha conseguito un Master in Diritto Fiscale Internazionale, è iscritto all’Albo dei Dottori Commercialisti di Milano.

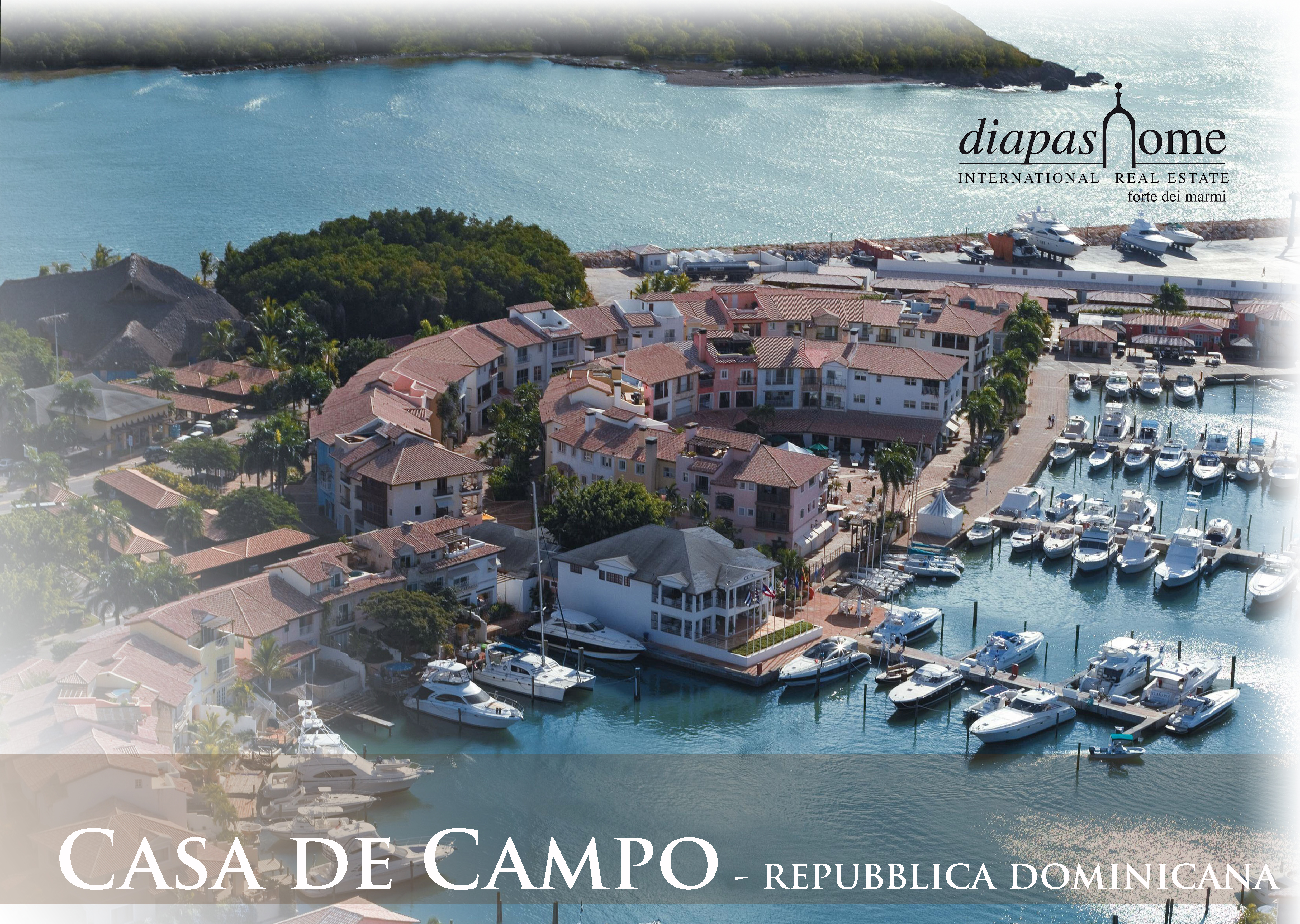

REPUBBLICA DOMINICANA

Repubblica Dominicana: approfondimenti per una valida alternativa d’investimento immobiliare. parte III

Avv. Stefano Bianchi

Nell’ambito degli approfondimenti trattati in questa newsletter, a margine di quelli che sono i più noti investimenti immobiliari negli USA, vogliamo con una di serie di articoli introdurre anche una valida alternativa che è costituita dagli investimenti immobiliari nella Repubblica Dominicana, meglio conosciuta come Santo Domingo.

Riprendiamo la general overview trattata nell’artico pubblicato sul Trade Journal di Maggio per approfondire, in questo articolo e nei seguenti, alcune ipotesi di investimento e le strutture societarie più idonee o le ipotesi di investimento come persone fisiche e gli aspetti fiscali legati a tali investimenti. Inoltre esamineremo anche il sistema giudiziario dominicano e la possibilità di acquisire la residenza in ragione degli investimenti nel Paese.

Regime tributario.

Il regime di tassazione ordinario fà maggiormente riferimento alle disposizioni contenute nel Código Tributario ed nella Ley Organica de la Dirección General de Impuestos Internos.

Il regime di tassazione delle società e delle stabili organizzazioni può essere così sintetizzato:

– aliquota d’imposta: 25%;

– ritenute alla fonte applicate nei confronti di residenti e di non residenti:

- dividendi: 25%

- canoni: 25%

- interessi: 25%

- interessi corrisposti ad istituti finanziari esteri: 10%

– riconoscimento del credito d’imposta per le imposte pagate all’estero, non eccedente le imposte che sarebbero state applicate in Repubblica Dominicana in relazione a quel reddito;

– riportabilità delle perdite fiscali:

- in avanti: 5 anni, con particolari limitazioni;

- indietro: non previsto

– imposta patrimoniale (applicabile sul valore netto delle immobilizzazioni esistenti in bilancio alla fine dell’esercizio, escluso il valore delle partecipazioni e degli immobili utilizzati per lo svolgimento dell’attività agricola): 1%

– imposizione indiretta sugli acquisti per il valore aggiunto (aliquota ordinaria): 16%

La repubblica Dominicana ha siglato una sola Convenzione contro le doppie imposizioni con il Canada, che prevede, fra l’altro, l’applicazione delle ritenute alla fonte ridotte come di seguito indicato:

- dividendi: 18%

- canoni: 18%

- interessi: 18%

L’Italia e la Repubblica Dominicana non hanno stipulato una Convenzione contro le doppie imposizioni. Pertanto, alla tassazione ordinaria applicata in Repubblica Dominicana si aggiunge il carico fiscale conseguente alla tassazione in Italia dell’utile derivante dall’investimento che può essere così sintetizzato:

– investimento effettuato da una società:

- dividendi: 1,375%

- plusvalenze derivanti dalla cessione delle partecipazioni: 1,375%

- plusvalenze derivanti dalla cessione delle partecipazioni in società immobiliari: 27,5%

– investimento effettuato da una persona fisica tramite partecipazione qualificata:

- dividendi: costituiscono base imponibile da assoggettare ad IRPEF per il 49,72% del loro ammontare;

- plusvalenze: costituiscono base imponibile da assoggettare ad IRPEF per il 49,72 % del loro ammontare

– investimento effettuato da una persona fisica tramite partecipazione non qualificata:

- dividendi; 12,5%

- plusvalenze: 12,5%

Peraltro, particolare importanza assume l’analisi degli investimenti alla luce della tassazione in Italia qualora gli stessi siano effettuati tramite le International Companies esercenti attività all’estero ovvero qualora la tassazione effettiva applicata in Repubblica Dominicana sia sensibilmente bassa.

Detti investimenti sono infatti considerati investimenti in territori a fiscalità privilegiata con conseguente applicazione delle disposizioni in materia di controlled foreign companies. Tale regime prevede la tassazione in Italia in capo al socio, diretto o indiretto, dei redditi prodotti all’estero per il loro intero ammontare ed a prescindere dalla effettiva percezione.

Si deve inoltre considerare un’altra disposizione che prevede l’indeducibilità dei costi sostenuti nei confronti, fra l’altro delle International Companies dominicane esercenti attività all’estero. Tale limitazione si applica peraltro a prescindere dal fatto che ci sia un rapporto partecipativo diretto o indiretto fra la società italiana e quella dominicana.

E’ importante comunque anche considerare che le disposizioni da ultimo ricordate possono essere disapplicate, al ricorrere di determinate condizioni. A tal fine, l’investitore italiano deve presentare all’Agenzia delle Entrate un apposito modulo.

L’imposta sui beni immobili.

Una tassa di 1% del suo valore totale è riscossa sugli immobili destinati all’abitazione, al commercio, e per l’esercizio delle attività industriali appartenenti a individui, quando il valore totale dei beni immobili di proprietà del contribuente supera RD $ 6,500,000.00. Il valore è adeguato annualmente all’inflazione.

L’imposta sul trasferimento dei beni immobili.

I trasferimenti immobiliari sono soggetti ad una tassa una tantum del 3% rispetto al valore più elevato che risulta tra i valori indicati nel contratto di acquisto e il valore assegnato dalle autorità fiscali dominicane per mezzo di un perito autorizzato.

La tassa si applica anche al trasferimento di proprietà immobiliari acquistate attraverso prestiti concessi dagli intermediari finanziari a condizione che la casa acquistata o il lotto pagato con un prestito abbia un valore di oltre $ 1,400,000.00, adeguato all’inflazione.

Acquisto di beni immobili.

L’acquisto di beni immobili o di diritti reali immobiliari da parte di stranieri non è soggetto ad alcun requisito speciale. Le stesse regole che si applicano ai domenicani si applicano anche agli acquirenti stranieri. Tuttavia, per tutelare gli investitori stranieri, vanno seguite alcune regole. Prima di acquistare immobili, è necessario verificare lo stato giuridico di un immobile presso l’Ufficio del Registro per confermare l’identità del proprietario registrato e se ci sono limitazioni di trasferimento inerenti a quella proprietà. In seguito all’esecuzione di un accordo di trasferimento, il deposito tempestivo della documentazione di trasferimento è molto importante. A questo proposito, un acquirente deve depositare presso l’Ufficio del Registro una copia originale autenticata del contratto di acquisto insieme al titolo di proprietà, in nome del venditore, che dovrà essere cancellato e sostituito con uno nuovo, in nome del compratore. Tra le altre cose, è richiesto il pagamento delle imposte di trasferimento.

Residenza dominicana.

Gli stranieri possono acquisire il diritto di risiedere nel territorio richiedendo la residenza dominicana. Il Processo varia a seconda dalla categoria di appartenenza dello straniero: investitore, finanziere, pensionato, lavoratore. Generalmente è previsto un periodo di residenza temporanea che richiederà un rinnovo annuale, che si conclude, se si desidera ottenere la nazionalità dominicana.

Diritto di successione.

In caso di successione, gli immobili devono essere divisi egualmente tra i membri della famiglia più vicini sopravvissuti, che erediteranno nel seguente ordine, con la consapevolezza che gli individui in ordine inferiore erediteranno solo se non ci sono gli individui in ordine superiore: in primo luogo, erediteranno i discendenti diretti; poi, gli ascendenti, poi i collaterali privilegiati, poi i collaterali, poi il coniuge superstite, e, infine, il governo. La legge dominicana prevede una riserva obbligatoria a favore dei discendenti e ascendenti di un individuo, che limita la capacità di un individuo di disporre di tutta la sua proprietà attraverso un testamento a favore di terzi. Questa riserva legale è pari al 50% del patrimonio se l’individuo ha un solo discendente o un solo ascendente; il 66% della proprietà, se ci sono due discendenti; e il 75% se ce ne sono tre o più. Dopo la morte, se il defunto è assoggettato al diritto dominicano o se ci sono beni nel paese dominicano, la legge prevede che gli eredi debbano procedere con la “dichiarazione di successione” indirizzata alla Direzione Generale delle Entrate Interne corrispondente all’ultimo domicilio del defunto. Successivamente, gli eredi possono procedere con la corretta ripartizione dei diritti e la partizione della proprietà avanti un notaio o un tribunale di successione, in caso di conflitto o se ci sono minori tra gli eredi.

Ordinamento giudiziario.

Il sistema di riferimento è quello francese soprattutto per l’eredità del Codice Napoleonico, introdotto nel 1884 all’interno della Repubblica Dominicana. L’organizzazione del sistema giudiziario segue le stesse radici e comprende molte affinità con quello italiano. Sono infatti presenti i Juzgados de Paz (Giudici di Pace), Tribunales de Primera Instancia (Tribunali ordinari), Cortes de Apelación (Corti d’Appello), e Suprema Corte de Justicia (Suprema Corte), oltre a tribunali speciali per materia (diritto del lavoro, diritto tributario, diritto minorile, diritto amministrativo, diritto militare). Come di prassi nella maggioranza dei paesi occidentali le controversie nate totalmente o parzialmente sul suolo della Repubblica Dominicana ricadono sotto la competenza della giurisdizione del paese caraibico. Ciò non toglie che sia contrattualmente possibile applicare la legge di un paese straniero, con l’ovvio limite che ciò non sia in contrasto con l’ordine pubblico nazionale.

VIlla Anna, Forte dei Marmi – Italia

Villa la leccia, monte pitoro – Italia

Catherine place, west end – londra

OFFERTE CONDO HOTELS

1 Hotel & Homes South Beach, Miami FL

The mondrian south beach, Miami fl

Apt in villa, lago maggiore – italia

Scoprite con un esempio come si sviluppa il percorso dei Tax Liens e Deeds.

Seguite la presentazione sotto o fate scorrere le slides.

bagno sirena, forte dei marmi – italia